Повний посібник із кредитування під заставу в DeFi

Кредитори CeFi зазнають краху, кредитування DeFi має перспективне майбутнє

Шановна нація Bankless!

Кредитування під заставу – ризикована справа.

У TradFi такі кредити зазвичай беруться на ринку федеральних фондів. ФРС не може оголосити дефолт, тож вони стають "забезпеченими". Якщо вони видаються комерційними банками, вони покладаються на рейтингові агентства, такі як Moody's або S&P для визначення кредитоспроможності позичальника.

В арсеналі DeFi немає жодного з цих інструментів.

Проте, ціла низка протоколів, таких як Maple Finance, Gearbox і TrueFi, вже роблять це.

Навіть установи TradFi, такі як FTX та Alameda, були великими позичальниками на цьому ринку DeFi! 🤯

Як світ DeFi управляє цим ризикованим сектором за допомогою блокчейну та смарт-контрактів?

Сьогоднішнє розсилання – це все, що вам потрібно знати про кредитування під заставу DeFi в одному матеріалі, підготовленому аналітиками Bankless Беном та Джеком.

- команда Bankless

Український переклад: гільдія перекладачів BanklessDAO (Romko, Yura_Teslya)

Повний посібник із кредитування DeFi із недостатньою заставою

автори Bankless: Бен Гіове, аналітик Bankless; Джек Інабінет , стажист Bankless

«Недостатня застава» — брудна фраза в криптоіндустрії.

Від Voyager та Celsius до FTX, ця поширена практика серед установ TradFi залишила після себе сліди неплатоспроможності та спустошення. Централізовані крипто-кредитори безрозсудно видавали кредити різним крипто-фондам (3AC, Alameda та іншим), обіцяючи натомість хорошу прибутковість, яку вони могли б передати своїм користувачам.

На жаль, як нещодавно дізналися ці криптобанки, бачення торгівлі чи інвестицій, яке ви виклали у гарній проформі, не завжди матеріалізується.

Ми розуміємо вашу нерішучість щодо цієї форми кредитування, і я сподіваюся, що цей посібник допоможе вам знайти світло в кінці дуже, дуже темного тунелю незабезпеченого кредитування.

Ця стаття складається з чотирьох основних розділів:

(Без)заставне кредитування 101

Чому кредитори CeFi зазнали невдачі

Ринок DeFi із недостатньою заставою

Індивідуальні рішення

Незмінні смартконтракти (Gearbox, Sentiment)

Інституційні рішення

Довірчі позики (Maple Finance, TrueFi, Clearpool, Goldfinch, Atlendis і Ribbon Lend)

Диверсифіковані трастові кредити (dAMM)

Облігації DeFi (боргові DAO)

Оптимістичний погляд у майбутнє із недостатньою заставою

1️. (Без)заставне кредитування 101

По-перше, поговорімо про OG: кредитування під заставу.

Всі знають заставне кредитування, основний примітив DeFi, пропонований різними проєктами, такими як Aave та Compound.

На тлі недавнього просідання ринку обидва проєкти продовжували ліквідовувати користувачів, які не впоралися з вимогами щодо забезпечення. Попри потік банкрутств CeFi та необанків, кредитори "блакитних фішок" DeFi залишилися платоспроможними.

І Aave, і Compound, і навіть емітенти стабільних монеток, такі як MakerDAO, вимагають від користувачів повного забезпечення своїх позицій. На кожен 1 долар, взятий у борг, має бути внесений щонайменше 1 долар як заставу, щоб гарантувати, що кредитори зможуть отримати гроші у разі дефолту.

Якщо вартість застави користувача падає нижче за вимоги щодо забезпечення його позиції, користувач автоматично ліквідується за допомогою смартконтрактів.

Попри те, що ці примітиви забезпечують безперешкодне кредитування та запозичення, дозволяючи будь-якому користувачеві DeFi запозичувати капітал або леверидж позицій, вони є неефективними з точки зору ефективності капіталу.

Кредитування під заставу (чи незабезпечене кредитування) розв'язує проблему.

Ви коли-небудь брали величезний студентський кредит чи купували каву за 8 доларів за кредитною карткою?

Вітаємо! Ви – незабезпечений боржник! Позичальники незабезпечених кредитів продовжують виконувати свої боргові зобов'язання, попри відсутність застави, оскільки їхня репутація (кредитний рейтинг) не зазнає негативного впливу таких подій, як пропуск процентних платежів або дефолт за кредитом.

Інституційна версія кредитної картки відома як кредитна лінія (КЛ) - юридично зобов'язуюча угода між двома або більше контрагентами, яка встановлює умови, які мають бути виконані, щоб позичальник міг використовувати лінію та залишатися відповідно до вимог.

Цей тип інструменту дозволяє одержувачу запозичувати гроші без надання застави кредитору. КЛ дозволяють фінансовим установам задовольняти короткострокові потреби у грошових коштах без залучення капіталу від інвесторів чи втрати контролю за активами.

Якою метою є протоколи кредитування під заставу в криптовалюті?

Вони дозволяють установам TradFi брати позики безпосередньо у користувачів DeFi замість фінансових установ або банків. Позичальник та протокол DeFi працюють разом, щоб встановити умови для лінії. Потім користувачі можуть оцінити співвідношення ризик/винагороду пулу та ухвалити рішення про внесення власних коштів у пул. Після закінчення терміну позики установа виплачує кредиторам непогашену основну суму боргу чи нараховані відсотки.

Існує багато різних підходів до організації незабезпеченого криптокредитування. Деякі пропонують багаторівневі структури погашення грошових потоків. Інші об'єднують кошти кредиторів, підвищуючи диверсифікацію портфеля та знижуючи вплив дефолту конкретного позичальника. Деякі дозволяють позичальникам перевірити KYC/AML. Усі вони намагаються задовольнити попит TradFi на кредити під заставу.

2️. Чому кредитори CeFi зазнали невдачі

Перш ніж ми поринемо у стан кредитування під заставу в DeFi, торкнімось деяких проблем із кредитуванням у CeFi. Деякі з цих практик підштовхнули багатьох централізованих кредиторів до (майже) банкрутства.

Якби я міг резюмувати невдачу кредитування CeFi в одній фразі, це було б так: Вони займалися кредитним бізнесом, а не крипто-кредитним бізнесом.

Кредитори CeFi просто не займалися використанням технологічної основи, на якій вони працювали (блокчейн), у своїх кредитних та бізнес-процесах.

Ось кілька причин, чому кредитори CeFi зазнали невдачі.

Нездатність оцінити ризик контрагента

У багатьох кредиторів CeFi був поганий процес андеррайтингу. Наприклад, у розпал "бичачого бігу" багато кредиторів визначали кредитоспроможність позичальника на основі таких речей, як анкети або навіть соціальний капітал. Це неймовірно хитка основа для видачі кредиту в будь-якій галузі, не кажучи вже про криптовалюти, де багато організацій не регулюються і не мають перевірених фінансових звітів.

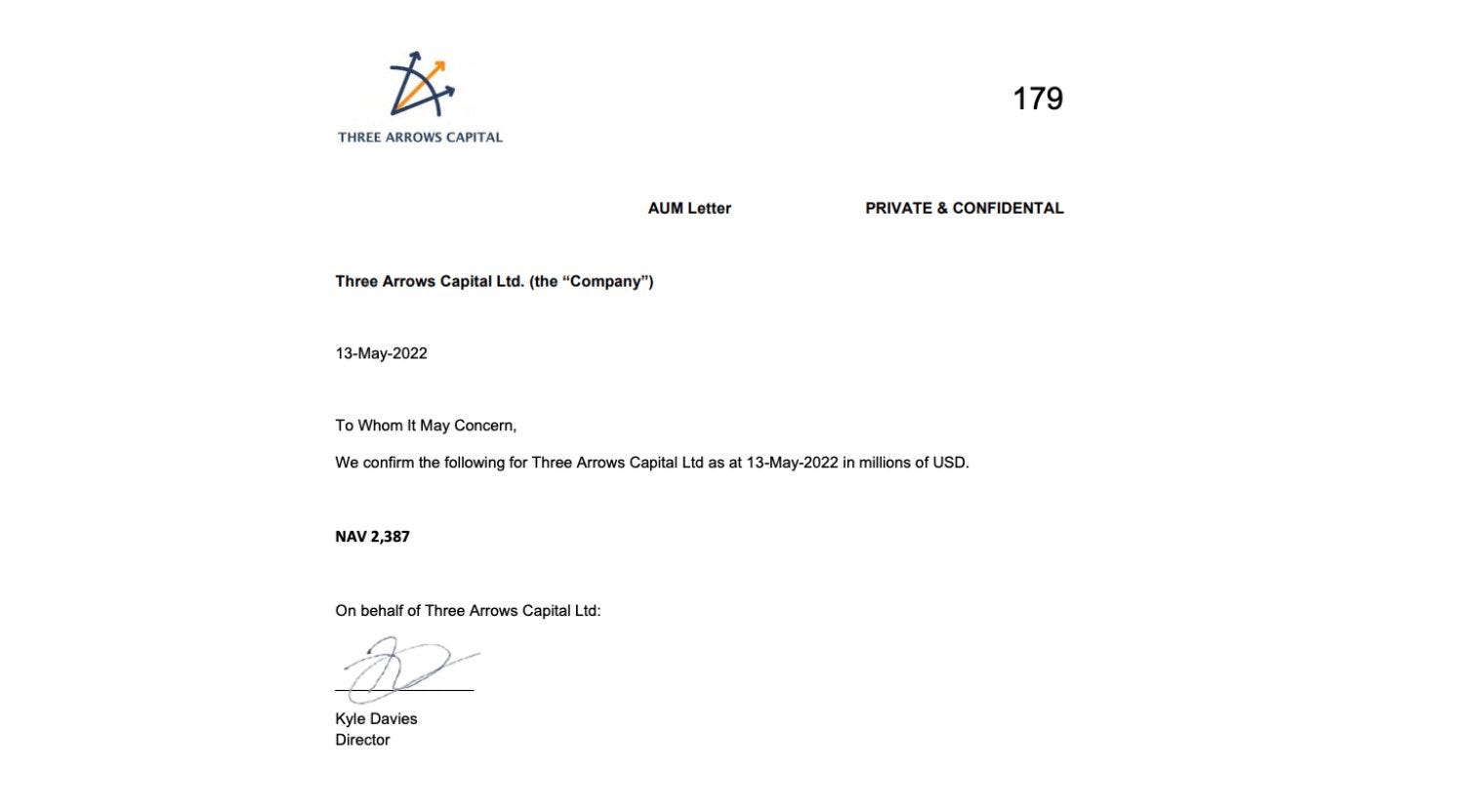

Яскравим прикладом цього є сумнозвісне "AUM Letter" від 3AC після краху Terra.

Прозорість блокчейну дуже допомогла в оцінці ризику контрагента. Замість того, щоб покладатися на лист Кайла Девіса, ці фірми могли б вимагати від 3AC надати повідомлення з криптографічним підписом від адрес гаманців, щоб довести, що вони мають необхідну суму коштів. Ці фірми також могли впровадити угоди, що обмежують використання коштів, і стежити за цими адресами, щоб переконатися, чи дотримуються 3AC умови угоди.

Це надто спрощений приклад, але, зробивши це (або щось подібне), кредитори отримали б набагато більше інформації про фінансове становище 3AC та використання коштів. Ці кредитори могли б використати блокчейн для перевірки того, що 3AC не діяла несумлінно, а не вірити їм на слово.

Неліквідна застава та погані механізми ліквідації

Ще однією критичною проблемою, з якою зіткнулися кредитори CeFi, було прийняття як заставу неліквідних активів.

Нам не потрібно шукати доказів цього далі ніж крах FTX минулого місяця. Alameda Research закладала токени, такі як FTT і SRM, як заставу за кредитами. Ці активи мали штучно завищену повністю розбавлену оцінку завдяки хижацькому дизайну, оскільки в обігу знаходився дуже низький відсоток цих токенів, що дозволяло Alameda збільшити свої можливості по позиках.

Насправді ці високі FDV були повним міражем, оскільки на ринку не було навіть близько достатньої ліквідності, щоб підтримати ці оцінки під час події масової ліквідації. Саме тому (поряд із загальною втечею з монет Сема) такі активи, як FTT і SRM, так різко продавалися минулого місяця, оскільки застава Alameda була ліквідована, а FTX зруйнувався.

Але якість застави говорить лише про половину історії. Інша половина – це архаїчні процеси ліквідації. У CeFi ліквідація здійснюється вручну (а не на основі смартконтрактів), що означає, що кредитори ризикують опинитися в положенні "підводних" боргів через нездатність своєчасно продати заставу, що знецінюється.

Ці проблеми можна було б трохи пом'якшити, якби кредитори застосовували суворіші стандарти щодо застави. Наприклад, у багатьох протоколах DeFi як заставу використовувалися "погані" неліквідні активи. 3 листопада, всього за кілька днів до банкрутства FTX та Alameda, 35% загального обсягу пропозиції децентралізованого стейблкоіну MIM від Abracadabra було забезпечено FTT.

Хоча MIM ненадовго припинив своє існування, протокол багато в чому вижив завдяки надійному процесу ліквідації. Alameda погасила всі свої борги по MIM, тому що знала, що у разі невдачі їхня застава буде ліквідована без шкоди.

Централізованим кредиторам слід дотримуватися аналогічного підходу. Наприклад, немає причин, через які кредитори не могли б створити програмну кредитну угоду за допомогою смартконтракту, який би видавав кредит і ліквідував заставу позичальника, якщо він опуститься нижче за певний рівень LTV.

Відсутність прозорості для кінцевих користувачів

Нарешті, поряд з поганими процесами андеррайтингу та ліквідації, кредитні платформи CeFi страждають від кричущої відсутності прозорості.

Ці платформи були "чорними скриньками".

Користувачі, які розміщували активи в таких кредиторах, як BlockFi або Celsius, отримували убогу інформацію про те, кому надаються їхні кошти та звідки береться зароблений ними прибуток. Коли члени спільноти дізнавалися, як формується дохідність, результати часто виявлялися не дуже приємними.

Наприклад, кмітливі аналітики мережі змогли визначити, що Celsius інвестував кошти клієнтів у ризиковані сільськогосподарські стратегії, втрачаючи при цьому десятки мільйонів через те, що став жертвою експлойтів.

Користувачі цих криптосервісів не могли захистити себе від втрат внаслідок таких стратегій, оскільки депозити були повністю незастраховані.

Банки – відстій. Це наше ім'я, якщо ви не помітили. Але принаймні банки пропонують вкладникам страховку FDIC. Навіть DeFi кредитори всіх мастей, такі як Aave, Compound, Maple, пропонують свого роду захист, будь то через символічну підтримку чи накопичені протокольні резерви.

3️. Ринок DeFi із недостатньою заставою

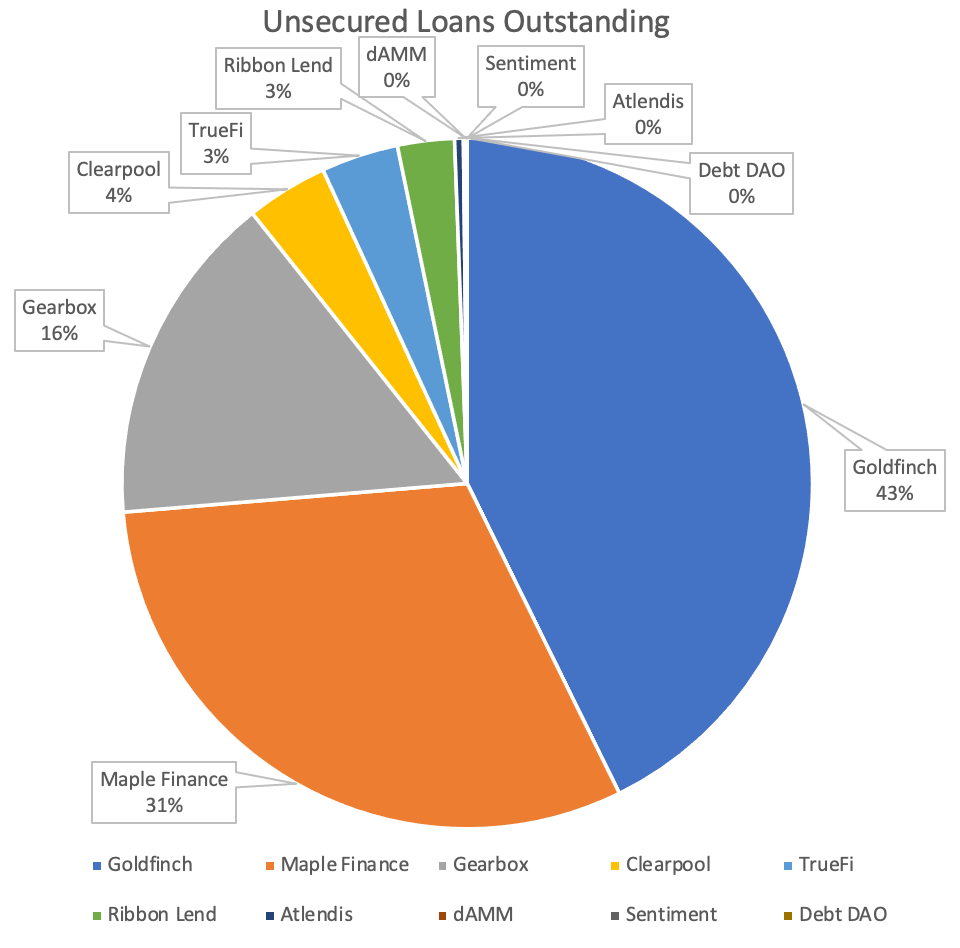

Goldfinch, Maple Finance та Gearbox наразі домінують у сфері кредитування під заставу, становлячи 89% обсягу запозичень у цьому секторі. Сукупний залишок заборгованості за кредитами, розглянутими у цьому посібнику, на час проведення аналізу становив $419 млн.

Загалом, протоколи кредитування з недостатньою заставою можна класифікувати за двома визначальними ознаками: ринкова ніша та дизайн.

Протоколи кредитування під заставу, створені для індивідуальних користувачів, забезпечують повернення коштів за допомогою незмінних смартконтрактів, які використовуються для взаємодії з протоколами, включеними до білого списку. Будь-який охочий може брати позики у цих протоколів та взаємодіяти з попередньо авторизованими dApps.

Однак установи часто використовують засоби для створення ринку на CEX і можуть захотіти використовувати протоколи, які не були внесені до білого списку для окремих ринків. Таким чином, вони можуть оптимізувати процес запозичення, щоб він відповідав стандартам TradFi, використовуючи припущення про довіру, що породжує окрему категорію примітивів, в якій андеррайтинг є основою для надання кредиту і менш вільним.

Розгляньмо, як працюють деякі з найпопулярніших протоколів у цьому секторі.

⚙️ Протоколи: Gearbox і Sentiment

Ніша: Індивідуальні рішення

Дизайн: незмінний смартконтракт

Традиційні кредити DeFi від Aave та Compound дозволяють користувачам використовувати позиції за допомогою рекурсивного запозичення: користувачі надають ETH, щоб взяти USDC, купують ще ETH та беруть ще USDC під свій кредит ETH. Цей процес сприяє зміцненню позиції користувача коштом постійного запозичення під зменшення суми застави.

Gearbox та Sentiment дають користувачам можливість використовувати позиції по-новому.

Замість того, щоб вимагати від кожної позики надлишкового забезпечення, ці протоколи вимагають від користувачів внесення початкової маржі, після чого користувачі можуть брати позики з кредитним плечем до 10x (Gearbox) або 5x (Sentiment).

Мінімальні коефіцієнти застави для волатильних активів 150% і більше характерні для протоколів грошового ринку та стейблкоїнів. Це погана неефективність капіталу. Мінімальні коефіцієнти забезпечення для Gearbox та Sentiment становлять 10% та 20% відповідно. Набагато краще.

Але як ці протоколи гарантують, що позичальники просто не втечуть із цими позиковими коштами?

Обидва протоколи вимагають, щоб користувачі створили гаманець із протоколом умовного депонування. Ці гаманці не дозволяють користувачам виводити достатню кількість застави, щоб зменшити вимоги до застави.

Крім того, гаманці можуть взаємодіяти лише зі смартконтрактами, спеціально схваленими протоколами. Злом або використання сторонніх смартконтрактів, які використовуються для кредитування або фармінгу, можуть призвести до того, що Gearbox або Sentiment залишаться безнадійними боргами. Щоб уникнути цього, протоколи вносять у "білий список" лише найнадійніші dApps для використання.

⚠️ Ризики : Зламування білих списків протоколів може призвести до виникнення безнадійної заборгованості та втрати коштів кредитора. Кредитори повинні включати оцінку потенційного ризику злому смартконтрактів та всіх протоколів, включених до білого списку, на додаток до протоколів Gearbox або Sentiment, при оцінці свого ризику.

🥞 Протоколи: Maple Finance, TrueFi, Clearpool, Goldfinch, Atlendis і Ribbon Lend

Ніша: Інституційні рішення

Дизайн: довірчий кредит

Ці протоколи є найпростішим рішенням для незабезпеченого кредитування в DeFi та по суті дублюють довірене середовище TradFi LOC на ланцюжку.

Потенційні позичальники повинні пройти процес схвалення кредиту, щоб отримати позику. Цей процес варіюється в залежності від dApp.

Після завершення процесу схвалення кредиту між організаціями, що представляють позичальника та протокол, укладається позаланцюгова юридично зобов'язуюча угода.

У Maple Finance професійні кредитні аналітики використовують свій токен, MPL, для андеррайтингу, переговорів та схвалення кредитів.

TrueFi розширює підхід Maple, вимагаючи схвалення пропонованих кредитів стейкерами TRU на 80%.

Компанії Clearpool, Goldfinch, Atlendis та Ribbon Lend передають свої процеси перевірки кредитоспроможності та оцінки ризиків заздалегідь схваленим стороннім аудиторам.

Ця відносно зріла модель домінує у секторі незабезпеченого кредитування, становлячи понад 84% обсягу запозичень у цьому секторі (99%, якщо виключити Gearbox!).

Такі установи, як Alameda Research та Wintermute, були основним джерелом попиту на цю категорію позик. У вересні Alameda виплатила понад $280 млн непогашених кредитів на Maple Finance.

Orthogonal Capital, великий кредитор Alameda через Maple, припинив свої відносини з компанією незабаром після закінчення терміну погашення виданих кредитів, посилаючись на зниження якості активів, неясну політику щодо капіталу, менш ніж надійну операційну та ділову практику, а також все більш заплутану корпоративну структуру.

Крах Alameda похитнув віру користувачів DeFi у незабезпечене кредитування, оскільки протоколи кредитування з недостатньою заставою відразу ж спричинили масове скорочення TVL.

⚠️ Ризики : Простіше кажучи, довіра. Зрештою, ви, як кредитор, повинні вірити, що організація, якій ви надаєте кредит, поверне його. Ви повинні провести ретельну перевірку, перш ніж позичати значну суму! Не довіряйте сліпо можливості позичальника погасити зобов'язання! Це найризикованіша категорія незабезпеченого кредитування, яка розглядається в цьому посібнику!

Якщо позичальник стає банкрутом, ваша вимога про погашення кредиту поєднується з усіма іншими вимогами до активів компанії. Процедури банкрутства, особливо щодо дуже складних і надзвичайно складних фінансових організацій, таких як торгові фірми та хедж-фонди, як відомо, є важкими й тривалими та часто займають роки (довірчий керівник Mt. Gox нещодавно повідомив кредиторів про необхідність зареєструватися для отримання виплат у липні).

Як видно з наведеного нижче зображення, зараз Alameda має понад $12 млн непогашених боргів на TrueFi. Ми вважаємо, що кредитори цього фонду не отримають відшкодування та, звичайно ж, не отримають прибутковість у 5,33%. Хоча на цей час вартість цього фонду невідома, вона, швидше за все, буде значною.

💱 Протокол: dAMM

Ніша: інституційні рішення

Дизайн: диверсифікована трастова позика

Компанія dAMM, запущена у вересні, прагне розширити можливості ринків незабезпеченого запозичення та кредитування для волатильних активів. До появи dAMM установи (зокрема, професійні маркет-мейкери) зазнавали труднощів із запозиченням більшості криптоактивів, оскільки:

Існуючі примітиви незабезпеченого кредитування DeFi переважно пропонують кредити, деноміновані в стейблкоінах.

Інституційні кредитори обережно виходять за межі основних активів

Примітиви кредитування під заставу DeFi вимагають повної застави та становлять ризик ліквідації

Ринки позик для токенів з малою капіталізацією сприйнятливі до експлойтів швидкої позики

Подібно до протоколів кредитування на основі довіри, таких як Maple Finance, dAMM залучає стороннього аудитора для перевірки потенційних позичальників. Після успішного завершення процесу оцінки кредитоспроможності позичальник та фонд dAMM укладають юридично зобов'язуючу кредитну угоду.

Відмінність dAMM від моделі кредитування на основі довіри, популярної в Maple, полягає в тому, що вона знижує ризик шляхом диверсифікації, поєднуючи пропозицію кредитів та попит на них у пули.

Будь-який позичальник може позичити будь-який актив за процентною ставкою, алгоритмічно визначеною dAMM. Це означає, що кредитори мають пропорційний ризик для всіх сторін, які позичають їхні активи, на основі коефіцієнта використання цієї сторони.

Агрегуючи пропозицію, кредитори отримують переваги від диверсифікації: дефолт або банкрутство одного позичальника ставить під загрозу лише частину коштів пулу.

⚠️ Ризики : Як і у випадку з довірчою категорією кредитів, кредитори dAMM схильні до ризику дефолту позичальника. Збільшення диверсифікації набору позичальників, однак, знижує очікувану ставку списання кредиту, прагнучи сукупної ринкової ставки дефолту.

Диверсифікація позичальників також є негативною стороною для кредиторів dAMM.

Кредитування разом позбавляє користувачів можливості вибирати окремих позичальників, змушуючи користувачів більше довіряти кредитному експерту та його оцінці ризику позичальника. Крім того, переваги диверсифікації є незначними, якщо на одну організацію припадає надмірно велика частка запозичень для конкретного пулу активів.

💰 Протокол: Debt DAO

Ніша: Інституційні рішення

Дизайн: зв'язок DeFi

Компанії TradFi залучають гроші із двох джерел: акціонерне та боргове фінансування. Пайове фінансування є звичайним явищем для DAO та протоколів, коли, здавалося б, нескінченна кількість венчурних капіталістів та індивідуальних інвесторів намагаються взяти участь у раунді фінансування або продажу токенів наступного найгарячішого проєкту (біткойнерам це не подобається!).

Проте боргового фінансування для DAO практично немає. Неважко зрозуміти чому. Якщо ви не можете притягнути DAO до юридичної відповідальності, їх борг не є великою гарантією для потенційного інвестора.

Раніше Porter Finance сприяла випуску конвертованих облігацій на 3,1 мільйона доларів для Ribbon Finance. Погашення облігацій настає 4 грудня 2022 року з мінімальною прибутковістю 7,1% і 384% під заставу токена RBN від Ribbon Finance.

4 липня, менш ніж через місяць після запуску пропозиції Ribbon, Porter Finance оголосила про закриття своєї платформи після настання терміну погашення випуску, пославшись на відсутність впевненості в потенціалі "великого припливу кредитного попиту на продукти DeFi з фіксованим доходом, подібні до тих, що пропонуються через Porter Finance". Засновник також відзначив конкурентні ставки фінансування, пропоновані фірмами TradFi, та відсутність інституційного ухвалення DeFi, на додаток до потенційних юридичних ризиків, як фактори вирішення.

Відкликання Porter Finance залишає Debt DAO головним гравцем у просторі випуску облігацій на основі DeFi. Debt DAO має на меті забезпечити протоколи для збору коштів для операцій без ліквідації скарбничих активів або розведення власників токенів.

Щоб гарантувати, що позичальники будуть виконувати свої зобов'язання, Debt DAO розробила унікальний смартконтракт Spigot, який депонує фіксований відсоток доходу протоколу для обслуговування боргу.

Цей договір виконує ту ж роль, що і "банківські осередки", необхідні традиційними кредиторами, де операційні доходи надходять на спеціально виділений банківський рахунок, з якого кредитор віднімає відсотки або утримує кошти до їх отримання позичальником.

Оскільки Debt DAO виступає гарантом кредитування позичальників, подібно до протоколів у категорії довірчого кредитування, а "патрубок" безпосередньо підключається до потоків доходів протоколу, Проєкт може пропонувати кредити під заставу або без застави більш ризикованим децентралізованим позичальникам.

⚠️ Ризики :Структура Debt DAO наражає кредиторів на ризик як повернення, так і виходу з проєкту. Хоча смартконтракт spigot може депонувати до 100% доходу, швидке зниження використання протоколу може поставити під загрозу потік коштів та призвести до недоплати відсотків. Крім того, нативні токени, які забезпечують позики, можуть бути неліквідними, і у випадках, коли здатність Протоколу погасити позику виявиться під питанням, ймовірно, вартість застави буде знижена.

4️. Оптимістичний погляд у майбутнє із недостатньою заставою

Для того, щоб криптовалюти стали мейнстримом, галузь має забезпечити інституційний доступ до кредитів, щоб залучити трильйони капіталу. Інститути TradFi не будуть входити в криптовалюти, якщо їм буде потрібно повне забезпечення, або робитимуть це за допомогою капіталу, отриманого поза ланцюгом.

Однак, якщо події останніх кількох місяців свідчать, що у сфері кредитування під заставу залишається багато роботи.

Кредитори CeFi по всій галузі розорилися через погане управління ризиками. Ці проблеми можна було б пом'якшити, якби вони використовували та включили технологічні рейки, на яких вони працюють (блокчейн), у свій бізнес та процеси андеррайтингу.

Стан кредитування під заставу в DeFi - це крок у правильному напрямку, але все ще бажає кращого.

Протоколи, які набули найбільшого поширення, такі кредитори, як Maple, TruFi та Clearpool, пропонують покращену прозорість у порівнянні з централізованими аналогами, але все ще не можуть забезпечити кредиторам надійні гарантії повернення та розуміння фінансів контрагентів, чиї книги знаходяться поза ланцюжком.

Такі протоколи, як Gearbox та Sentiment, удосконалюють цю модель, забезпечуючи дотримання умов кредитування за допомогою смартконтрактів, оскільки позичальники повинні підтримувати мінімальний коефіцієнт застави, маючи можливість використовувати кошти лише у протоколах із білим списком.

Протоколи DeFi bond, що пропонують більш традиційні форми кредитування, такі як Debt DAO, також є кроком у правильному напрямку, оскільки, як і Gearbox і Sentiment, вони забезпечують повернення кредиту за допомогою смартконтрактів, надаючи кредит суб'єктам на ланцюжку (DAO), фінансове становище яких може бути перевірено 24/7/365.

Якщо ви надаєте кредит, то будуть дефолти. Протягом наступних кількох циклів буде більше організацій розміром із FTX, які стануть надмірно закредитованими та збанкрутують. Це частина гри, і кредитори компенсують цей ризик тим, що можуть брати вищі ставки за кредитами.

Однак, використовуючи крипторейки для підвищення прозорості, мінімізації ризику контрагента, автоматизації погашення та ліквідації, а також забезпечення дотримання умов за допомогою смартконтрактів, стане набагато простіше виявляти та знижувати ризики до того, як вони стануть системними.

Етапи дії

📖 Прочитайте про Найважливіші криптовалютні моменти 2022 року

📖 Прочитайте статтю Донована в понеділок: FTX — це те, чому нам потрібно більше DeFi, а не менше

Біографія автора

Бен Гіове – аналітик Bankless. Він колишній президент Chapman Crypto та аналітик Blockchain Education Network (BEN) Crypto Fund, криптофонду, яким керують студенти, створеного на основі протоколу Set Protocol. Він також пишається членом Bankless DAO і методологом індексу GMI.

Джек Інабінет стажується в Bankless. До роботи в Bankless Джек працював аналітиком комерційної нерухомості в HAL Real Estate. Зараз він вивчає бізнес і фінанси в Університеті Вашингтона та займається криптовалютою понад 2 роки.

Оригінал статті знайдеш тут!

Це інформаційний блог, який носить виключно навчальний характер. Не є порадою щодо інвестування чи закликом купити чи продати будь-які активи чи прийняти будь-які фінансові рішення.