The Merge (Частина 2) | все про DeFi

Твоє надійне джерело інформації про DeFi, анонси проєктів та підручники з токеноміки.

Дорога Bankless нація 🏴,

Злиття тут! Злиття тут!

Насправді воно не просто тут, воно сталося! І це був приголомшливий успіх.

Приблизно о 7 годині ранку за Грінвічем 15 вересня 2022 року Ethereum став блокчейном, підтвердженим механізмом консенсусу proof-of-stake. Цей перехід від proof-of-work до менш енергомісткого і масштабованого механізму готувався понад п'ять років, але стався в одну мить. Перефразовуючи популярну приказку, можна сказати, що злиття відразу стало успіхом, до якого йшли п'ять років.

Перехід до proof-of-stake пов'язаний не тільки з економією енергії, хоча варто ще раз підкреслити, що мережа Ethereum, що споживає на 99,95% менше енергії та відповідає вимогам ESG, дозволяє багатьом найбільшим інвестиційним будинкам та розумним інвесторам по-новому подивитись ефір. Ні, справжня сила переходу від proof-of-work до proof-of-stake і полягає в тому, що він забезпечує як двигун, так і паливо для того, що має статися: рішення трилеми масштабованості, блокчейн, який є безпечним, масштабованим та децентралізованим.

Але ми прибережемо дорожню карту Ethereum для останнього випуску нашого "трифектів злиття". У цьому випуску все про DeFi ми розглянемо механіку Merge та виділимо проблеми з консенсусом, різноманітністю клієнтів рівня виконання та централізацією стейкінг-сервісів (це дуже важливо!!), порівняємо ліквідні стейкінг-токени та зробимо глибоке занурення у Lido та Rocket Pool, надамо доступне керівництво за тактикою стейкінгу ETH та завершимо огляд твітів та новин DeFi.

Справа не лише в тому, що Ethereum провів успішний Merge; річ у тому, що багато в чому це вдалося всім нам. Ми побачили, що може статися, коли невелика група відданих своїй справі будівельників береться до розв'язання важких проблем. А розв'язання важких проблем – це те, заради чого багато хто з нас тут перебуває. Тож схилімо капелюхи перед розробниками ядра, проаналізуємо, на якому етапі розвитку Ethereum ми перебуваємо, і повернемося до роботи. Дякую, що були з нами у цій подорожі.

Автори: BanklessDAO Гільдія письменників (Austin Foss, Elemental, helloashpreet, Hiro Kennelly, oxdog, siddhearta, Yiki.eth, Teeleroo, Jake and Stake)

Український переклад: гільдія перекладачів BanklessDAO (Romko, Yura_Teslya)

Це офіційне розсилання новин BanklessDAO. Щоб відмовитися від передплати, відредагуйте налаштування.

Все про DeFi Посібник зі злиття (Частина 2)

Спочатку ми почнемо з механіки злиття та розповімо про важливість різноманітності стейкінгу та різноманітності клієнтів. Потім ми розберемо токеноміку ліквідних похідних стейкінгу, розберемо два найпопулярніші сервіси для стейкінгу і покажемо вам, як стейкати в ETH. Посібник зі злиття (частина II) все про DeFi закладе ваш фундамент для блокчейну.

Як сталося злиття

Автор: oxdog

Довге очікування

З моменту свого запуску у 2015 році Ethereum мав протягом року перейти від технології доказу виконання роботи (PoW) до технології доказу стейкінгу (PoS). Як з'ясувалося, це виявилося складнішим завданням, ніж передбачалося, і привело дослідників у багаторічну кролячу нору.

Для прискорення переходу на PoS було розроблено план, що з двох етапів. Першим етапом був запуск ланцюжка Beacon у 2020 році, а другим – майбутнє злиття. Щоб зрозуміти перехід механізму консенсусу від PoW до PoS, ми повинні розглянути два шари блокчейну: шар виконання та шар консенсусу.

Шар виконання – це те, з чим стикається користувач. Це транзакції та корисне навантаження, які включаються до блоку. Шар консенсусу – це те, як майнери – пізніше валідатори PoS – домовляються про те, які дані є правильними у децентралізованій мережі Ethereum. Щоб блокчейн працював, обидва шари повинні працювати у тандемі. Оскільки ці шари розділені, їх можна розробляти незалежно один від одного, що дозволяє Beacon Chain запустити та розпочати розробку клієнта консенсусу PoS раніше.

Перехід до PoS

Поки що Beacon Chain - це сайдчейн, який працює біля Ethereum і не виготовляє жодних блоків. Він забезпечує середовище, в якому клієнт консенсусу PoS може бути розроблений без впливу на ланцюг PoW. Запуск Beacon Chain дозволив уникнути залежності від Ethereum PoW, що сповільнило б розробку. Це також дало час людям запустити валідатори та зробити стейкінг. Нині налічується близько 400 тис. валідаторів та 13 млн. ETH у стейкінгу. (дані за кінець вересня)

У PoW Ethereum навколишні рівні консенсусу PoW захищають рівень виконання. При злитті ланцюжок Beacon Chain замінює цю навколишню оболонку шаром консенсусу PoS. Цей перехід походить від одного блоку до іншого без будь-яких перерв. Точний блок, у якому це станеться, визначається кінцевою умовою, про яку домовились усі клієнти мережі. Ця умова – загальна кінцева складність (TTD).

TTD у порівнянні з висотою блоку

У PoW нові блоки видобуваються з різною складністю. Загальна складність – це сума складнощів усіх блоків. Загальна кінцева складність — це значення, у якому відбувається злиття.

Для регулярних оновлень Ethereum, таких як впровадження нової функції, момент часу визначається висотою блоку, яка відноситься до загальної кількості блоків у ланцюгу. З кожним видобутим блоком висота зростає на одиницю.

Це перший випадок, коли TTD використовується для визначення оновлення мережі. Якби висота блоку визначала Merge, зловмисники могли б видобути кілька блоків низької складності, щоб викликати плутанину серед клієнтів, які управляють мережею. TTD запобігає цій атаці, оскільки ланцюжок просто продовжується на блоці з найвищим TTD.

Клієнти

Щоб запустити повноцінний вузол у мережі PoS, необхідні два клієнти для роботи двох рівнів: клієнт виконання та клієнт консенсусу. Важливу роль Ethereum грає різноманітність клієнтів, що означає наявність кількох реалізацій для клієнтів виконання і консенсусу, кожна з яких розроблена окремою командою.

Популярні клієнти виконання – Geth, Erigon або Nethermind; популярні клієнти консенсусу - Lighthouse, Prysm чи Teku. Ці клієнти можна вільно комбінувати один з одним через API двигуна. Хтось може з'єднати Geth із Lighthouse, а хтось може запустити Erigon із Teku. За наявності чотирьох клієнтів виконання та п'яти клієнтів консенсусу існує загалом 20 різних комбінацій. Клієнтів має бути кілька, тому що якщо в одному клієнті виявляється помилка, його відмова не має істотного впливу на мережу, зміцнюючи її стабільність.

Різноманітність постачальників послуг стейкінгу та клієнтами

Автор: Yiki.eth

Одним із найважливіших моментів, що стосуються Merge, є різноманітність як стейкінг-сервісів, так і клієнтів. І те, й інше має вирішальне значення для безпеки мережі Ethereum.

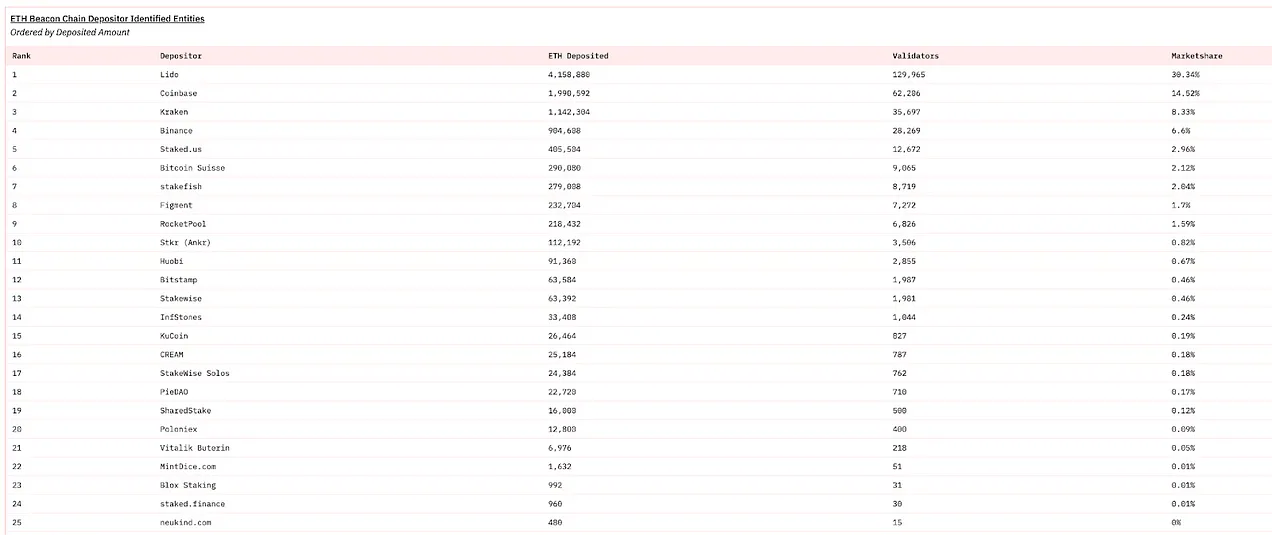

За даними Dune Analytics, до 10 вересня на Beacon Chain було депоновано понад 13 мільйонів ETH. 30% частки ринку займає Lido, провайдер послуг ліквідного стейкінгу, а великі центральні біржі, Coinbase, Kraken, Binance є одними з інших найбільших вкладників, займаючи 14,5%, 8,3% і 6,6% частки ринку.

Різноманітність клієнтів

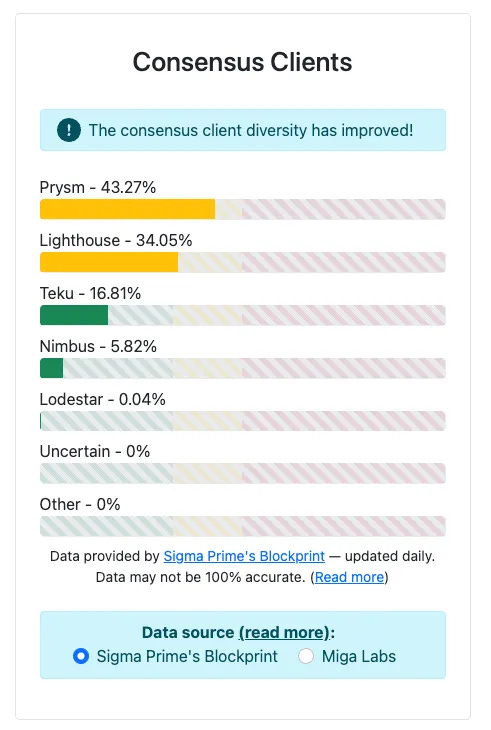

У мережі Beacon Chain налічується понад 42 000 валідаторів. Різноманітність програмних клієнтів, які вони вибирають для запуску, також питання безпеки. Протокол Ethereum підтримує безліч клієнтів підвищення надійності мережі. Якщо один клієнт має помилку, це не фатально для системи, але ризик вищий, коли клієнти становлять більшу частину мережі.

Загалом, мережа перебуває у небезпеці, коли один клієнт має 33% частки мережі. Помилка цього мажоритарного клієнта може викликати проблеми з фіналізацією. На момент написання статті Prysm та Lighthouse мають понад 33% частки клієнтів консенсусу. (дані за 16 вересня)

Ситуація ще більш плачевна з клієнтами по виконанню. Частка Geth складає 79%.

Наявність клієнта, що становить більше ⅓ від загальної кількості поставлених ефірів, є проблематичною, надзвичайно збільшуючи вразливість ланцюжка Ethereum. Коли частка одного-єдиного клієнта досягає ⅔, безпека ланцюга стає повністю під загрозою, що може призвести до остаточного затвердження неправильної інформації та назавжди закріпити її в Ethereum.

Якщо ви керуєте вузлом, будь ласка, розгляньте можливість переходу на клієнт меншості, щоб покращити здоров'я ланцюжка!

Ліквідний стейкінг токенів

Автор: Elemental

Всі накопичені ETH залишатимуться заблокованими в Beacon Chain до майбутнього оновлення Shanghai, яке, як очікується, відбудеться через 6-12 місяців після злиття. Це означає, що незалежно від того, чи ви керуєте власною нодою або робите стейкінг ETH через третіх осіб, ви не зможете отримати доступ до свого стейкінгу ETH до далекого майбутнього. Крім того, щойно виведення коштів буде дозволено, виникне черга, яка може затримати його на кілька годин або навіть тижнів.

Замикання капіталу на такий довгий термін без можливості вивести, продати або використовувати його в DeFi – непросте завдання для багатьох криптоінвесторів. Щоб подолати ці недоліки, провайдери стейкінгу розробили похідні ліквідні токени стейкінгу, які дозволяють стейкерам продавати, передавати та використовувати свої позиції за стейкінгом ETH як заставу в DeFi. Цими токенами можна легко торгувати на основних DEX, що робить їх ліквідними.

Розгляньмо два типи ліквідного стейкінгу токенів: токени rebase та обгорнуті токени.

Токени Rebase або "токени еластичної пропозиції" наслідують моделі, вперше розробленої компанією Aave в рамках проєкту AToken. Ці похідні токени прив'язані 1:1 до базових активів, куди робляться ставки. Баланси власників токенів щодня "перераховуються" з урахуванням нових винагород чи штрафів за стейкінг.

Токен stETH компанії Lido є прикладом токена rebase. Якщо ви застейкаєте 1 ETH на Lido, ви отримаєте 1 токен stETH. Кожен день о 12 годині дня за UTC баланс вашого гаманця stETH буде коригуватися на нову суму, яка включає чисті винагороди та/або штрафи за попередній день, зароблені вашою основною сумою ETH. Винагороди за стейкінг Lido змінюються. На кінець вересня власники stETH заробляють близько 3,8% APR, що на день складає:

1 stETH x 3,8% = .038 stETH/рік або .000104 stETH на день.

Таким чином, у звичайний день до Злиття ви побачите, що ваш баланс stETH збільшиться на .000104 stETH за кожен наявний у вас токен stETH.

Зверніть увагу, що в деяких юрисдикціях кожне щоденне коригування балансу рахунку може розглядатися як подія, що підлягає оподаткуванню, що може вплинути на податкову ставку, яка застосовується до заробітної винагороди за стейкінг.

Плюси:

Простий обмінний курс 1:1 між ліквідними токенами та ETH на платформі

Актуальні баланси токенів та винагород

Можливість торгівлі на децентралізованих біржах

Працює з деякими протоколами DeFi

Мінуси:

Не повністю сумісна з ERC-20

Не сумісний з усіма протоколами DeFi

У деяких юрисдикціях щоденні ребази можуть розглядатись як оподатковувані події

Дисбаланс пулу ліквідності AMM може призвести до того, що токени "втратять прив'язку" і не обмінюватимуться 1:1 з ETH на DEX.

Wrapped токени

Обернуті токени для ліквідного стейкінгу наслідують моделі cToken, розробленої компанією Compound. Ці токени не обмінюються 1:1 з активом, який стейкається. Натомість вони використовують плаваючий курс конвертації, який враховує винагороди, штрафи та комісії, що нараховуються з часом, а також фактори активності при обгортанні та розгортанні, що впливають на пропозицію токенів.

RETH від Rocket Pool є прикладом оберненого токена. На момент написання статті курс конвертації токенів rETH становить 1 rETH = 1,03699 ETH. Іншими словами, 1 rETH є 1 токен ETH плюс .03699 ETH у вигляді винагороди за стейкінг, яку токен заробив на сьогоднішній день. Цей коефіцієнт конвертації неухильно зростатиме з часом у міру того, як кожен токен rETH отримуватиме все більше винагород.

Після того, як на Beacon Chain буде дозволено зняття коштів з рахунку, токени, загорнуті в стабфонд, зрештою можна буде розгорнути та спалити, щоб повернути застейкані ETH плюс накопичена винагорода ETH.

Однак у разі rETH необхідність розгортати та спалювати токени може бути мінімальною, оскільки їх можна легко обміняти на DEX на аналогічну кількість ETH. Доки на DEX буде достатня ліквідність токенів, курс обміну пари rETH на ETH повинен залишатися близьким до курсу конвертації токена. Власники rETH також можуть обміняти свої токени на ETH на порталі Rocket Pool.

Плюси:

Відповідність стандарту ERC-20

Можливість торгівлі на децентралізованих біржах

Велика сумісність та сумісність із протоколами DeFi

Відсутність оподатковуваних подій від перерахунку

Мінуси:

Важко зрозуміти, як нараховуються винагороди

Важко відстежувати щоденні показники винагороди за стейкінг

Протоколи стейкінгу: Lido

автор: Austin Foss

Стейкінг на Lido Finance

Lido Finance був першим децентралізованим стейкінг-сервісом Ethereum. Його було представлено 15 жовтня, за півтора місяці до того, як 1 грудня контракт на стейкінг було відкрито для публіки.

У новій парадигмі доказу частки (PoS) бар'єр для входу не встановлюється вимогою інвестицій в обладнання, а просто скромними капіталовкладеннями у розмірі 32 ETH; "скромними". У момент появи ця сума становила приблизно $11 744,32 USD, за сьогоднішніми цінами вона становить від $48 000 до $64 000 USD і, як очікується, продовжуватиме зростати. Майже всім ця сума все ще залишається недосяжною, тому цілком логічно, що для моделі PoS буде створено аналог майнінгового пулу, і компанія Lido мала намір стати першою.

Хоча завжди очікувалося, що біржі та інші компанії запустять власні сервіси майнінгу, щоб заповнити ту ж нішу, Lido стала першою, хто надав децентралізований сервіс, запустивши його 28 грудня.

Складові частини протоколу Lido

Щоб зробити Lido децентралізованим протоколом, необхідно зібрати докупи такі компоненти:

Смарт-контракти

Оператори вузлів

Оператори оракула

Похідний від ETH токен ERC20, stETH, та його обернутий аналог, wstETH

Lido DAO, керована власниками токенів LDO ERC20

Комітет із захисту депозитів; спочатку сім операторів вузлів було призначено опікунами.

Щоб запустити протокол, першим кроком у процесі є наявність клієнта-валідатора, який готовий приймати депозити від натовпу. Потенційний оператор вузла подає заявку в DAO і після схвалення приступає до виконання інших кроків зі встановлення свого валідатора(ів). По-друге, стейкери поєднують свої ETH за допомогою протоколу Lido в обмін 1:1 на похідний токен stETH. У міру того, як нові оператори вузлів додають у протокол нові валідатори, що не використовуються, шматки по 32 ETH передаються в депозитний контракт в послідовності валідаторів, що не використовуються.

У рамках протоколу існує 10%-ний збір до "скарбниці, страхового фонду та операторів вузлів" Lido. Зараз ця плата надходить від винагороди за консенсус у ланцюжку Beacon, а незабаром включатиме винагороду за рівень виконання від плати за пріоритет транзакцій та похідної вартості MEV.

Щоб співвідношення ETH:stETH в емісії залишалося постійним 1:1, необхідно мінтити більше stETH і поповнювати баланс кожного власника stETH. Це досягається за допомогою механізму ребайсу, сума кожного ребайсу визначається операторами-оракулами кожної епохи.

Ступінь децентралізації Lido

DAO Lido виконує кілька ключових функцій протоколу. Насамперед DAO вибирає нових та надійних операторів вузлів для роботи валідаторів протоколу з пулу заявок, поданих на ланцюжку. DAO Lido має контроль над різними "важелями" у рамках протоколу, такими як:

спалювання stETH після списання ETH

Залік списаних ETH для підтримки співвідношення ETH:stETH на рівні 1:1 здійснюється шляхом голосування за протоколом.

Комісія протоколу та її розподіл

Виклик функції setFee() змінює поточний 10%-й збір винагород за ставки.

Виклик функції setFeeDistribution() змінює пропорції, що надсилаються кожній групі користувачів. В даний час:

Оператори вузлів: 5%

Скарбниця: 5%

Страховий фонд: 0%

Обмеження ставки стейкінгу

Через тривалість черги на стейкінг після злиття надмірна кількість стейкерів негативно позначиться на APR для поточних власників stETH. Це дозволяє DAO обмежити цей вплив доти, доки не з'явиться більше валідаторів.

Остання функція, що виконується DAO, полягає у затвердженні додаткового фінансування для забезпечення та розвитку протоколу, наприклад, грантів на дослідження, виплат винагород за баги та додавання функцій.

Початковий розподіл токена LDO у січні 2021 року виглядав так:

Скарбниця DAO – 36,32%

Інвестори – 22,18%

Валідатори та власники підписів - 6,5%

Початкові розробники Lido – 20%

Засновники та майбутні співробітники – 15%

Серед засновників та інвесторів, що володіють цими токенами, ціла низка венчурних фондів, включаючи "Стані Кулечова з Aave, Бантега з Yearn, Вілла Харборна з Deversifi, Жюльєна Бутелупа зі Stake Capital і Каїна Уорвіка з Synthetix". Токени засновників були заблоковані на 1 рік до 17 грудня 2021 року і пройшли період надання прав, який закінчиться через рік, що, мабуть, відбудеться приблизно через 3 місяці після злиття.

І, нарешті, остання частина головоломки – Комітет з безпеки депозитів, мета якого – не допустити, щоб зловмисні оператори вузлів використовували депозит наперед, щоб оператори "фактично [отримали] контроль над 32 ETH від Lido". Цей комітет складається із шести операторів вузлів та команди розробників Lido. Процес децентралізації складу цього комітету ще визначено, але у документації зазначено, що "інші оператори вузлів також можуть брати участь через testnet і поступово втягуватися в mainnet".

Токеноміка та DeFi

Через вплив механіки ребейсингу stETH не може використовуватися в багатьох протоколах DeFi, що зумовлює необхідність існування його оберненого аналога. Винагорода за перерахунок враховується тільки при передачі та розгортанні wstETH.

Інтеграція DeFi для (w)stETH включає:

заставний актив STETH на ринку AAVE v2 в Ethereum mainnet.

wstETH котирується як заставний актив на Maker.

steCRV (токен Curve stETH/ETH LP) вказаний як заставний актив на Maker.

Стратегії для похідних токенів ліквідності Lido працюють на yearn та Harvest Finance.

Ризики

Один із потенційних ризиків протоколу Lido полягає у ступені централізації DAO. Оскільки понад 50% від загального обсягу LDO спочатку розподіляється серед засновників, інвесторів та співробітників, хоч і неясно, чи можна цим скористатися, це слід мати на увазі. На момент написання статті Etherscan повідомляє, що токен управління знаходиться у більш ніж 20 000 індивідуальних гаманців – схоже, що розподіл значно перевищив початковий обсяг.

Ризик смарт-контрактів завжди є у DeFi, і Lido не є винятком. Якщо у контрактах є вразливість, нею може скористатися зловмисник. Для зниження цього ризику було створено централізований Комітет із безпеки вкладів.

Слід зазначити, що винагороди за ребейс, зароблені на stETH, можуть вважатися оподатковуваними подіями, залежно від того, де ви живете. Чи може володіння аналогом wstETH захистити вас від цього головного болю, але це ви повинні визначити самі.

І останнє, але очевидне, це скорочення валідаторів. Оператори вузлів, хоч і були схвалені та перевірені DAO, перш ніж їм було виділено необхідні 32 ETH з об'єднаних коштів, все одно могли зіткнутися з проблемами. Оператори вузлів можуть вийти з мережі з будь-якої кількості причин, їх індивідуальні клієнти (beacon, geth, prysm тощо) можуть зіткнутися з помилками тощо. DAO несе відповідальність за управління інцидентами з косою через свою "страхову політику"; механізм спалювання stETH для підтримки співвідношення постачання 1:1 stETH:ETH.

Централізація Ефіру в Lido також є ризиком для самої екосистеми Ethereum, хоча це не є прямим ризиком для Lido. Збереження трохи більше 30% загальної кількості застейканих ETH на ланцюжку beacon також викликало побоювання з приводу домінування клієнта Geth на рівні виконання.

Більшість валідаторів, які працюють від імені стейкерів Lido, є незалежними, тому координація атак на рівень консенсусу є вкрай малоймовірною, якщо взагалі можлива. Проте, це може спричинити непередбачені проблеми, якщо Lido буде зламаний.

Rocket Pool

Автор: Jake and Stake

Мета Rocket Pool, запущеного в mainnet 9 листопада 2021 року, полягає у подальшій децентралізації стейкінгу на Ethereum. Основна ціннісна пропозиція, яку Rocket Pool пропонує користувачам, полягає в тому, що він дозволяє будь-кому бажаючому брати участь у ставках без необхідності мати капітал у 32 ETH.

Rocket Pool ділить користувачів на дві категорії:

Користувачі, які хочуть отримати доступ до винагород за стейкінг ETH через свій дериватив (rETH).

Користувачі, які хочуть стейкати ETH і запускати валідуючий вузол.

Rocket Pool – це похідний протокол, який дозволяє користувачам обмінювати свої Ether (ETH) на rETH з контрактів RP чи будь-якої кількості бірж. Утримувачі rETH отримують відсотки на свої ETH, можуть обмінювати rETH на інші активи та використовувати rETH у кількох протоколах DeFi:

Щоб запустити повноцінний валідаторний вузол, користувачі повинні мати 32 ETH в закладі, Rocket Pool обслуговує користувачів, які мають менше 32 ETH, дозволяючи їм купити похідну або запустити вузол Rocket Pool.

Rocket Pool для запуску вузла потрібно мінімум 16 ETH за валідатор проти 32 ETH поза протоколом.

Оператори вузлів Rocket Pool надають 16 ETH для запуску пулу, а друга половина вимог надходить від контракту Rocket Pool. Користувачі, які не хочуть керувати вузлом, можуть внести ETH у контракт Rocket Pool та отримати винагороду у розмірі ETH. Сума винагород розподіляється між власниками rETH, а оператори одержують комісію в обмін на запуск вузла.

Без потреби дозволу: Немає "білого списку" для придбання rETH або запуску вузла. (Немає KYC -> дуже децентралізовано). Навіть централізовані організації, такі як Bison Trails або Gemini, можуть використовувати Rocket Pool для створення вузлів або придбання rETH.

Без потреби довіри: Смарт-контракти піддаються публічній перевірці, що робить їх ідеальним будівельним блоком DeFi.

Різноманітність: Використання будь-якої кількості основних клієнтів Ethereum (виконання та консенсус).

Високий рівень узгодженості з Ethereum.

Rocket pool є двостороннім ринком для операторів вузлів і покупців похідних ліквідних ставок. Цей ринок створить додаткову конкуренцію для постачальників стейкінгу.

Основна передумова протоколу полягає в тому, щоб гарантувати, що мережа не залежить від будь-якої сторони. Цей принцип безпосередньо пов'язаний з Ethereum і самим Proof-of-Stake, і це мислення використовується на кожному етапі процесу розробки Rocket Pool для майбутнього запуску. - Девід Ругендайк (співзасновник та технічний директор Rocket Pool)

Відповідно до цінностей Ethereum, Rocket Pool прагне бути настільки недовірливим, невирішеним і самодостатнім, наскільки це можливо.

Rocket Pool - це протокол, тобто будь-хто може запустити програмне забезпечення та запустити вузол. Rocket Pool доступний навіть для централізованих провайдерів ставок, які хочуть заробити додаткові комісійні та підвищити децентралізацію мережі.

Спільнота (Lido vs Rocket Pool)

Оператори вузлів зосереджені на:

Видобуток MEV

Ефективна архітектура стейкінгу

Оновлення протоколу

Утримувачі токенів rETH зосереджені на:

Підвищенні ліквідності

Підвищенні корисності

Ці сторони працюють разом, щоб покращити протокол і дати кожному цінність (ціна токена, корисність та винагороди).

В екосистемі Rocket Pool існує два різні DAO:

Protocol DAO відповідає за інфляцію RPL, винагороди за RPL для DAO та операторів вузлів, аукціони RPL, суми ставок вузлів, мережеві збори та суми депозитів ETH для rETH (мін/макс).

Oracle DAO складається з вузлів-оракулів.

Токеноміка

Стейкінг є дуже важливими у світі після злиття. Прибутковість стейкінгу знижується зі зниженням ризику.

Ліквідні стейкінг-токени є продуктивними активами та забезпечують набагато більшу цінність, ніж ванільні ETH.

Нарощування вартості у порівнянні з ребейсинговими токенами. Більш вигідні з податкової точки зору та легше інтегруються в mainnet та інші L2.

Rebasing

StETH компанії Lido прив'язаний 1-1 до ETH, та власники отримують невеликі дивіденди у stETH. Ребейсинг на L2 складний та його важче реалізувати.

Non-Rebasing

Ви не отримуєте більше одиниць, але ціна токена підвищується, порівняно з ETH. Композитивність, легкість інтеграції, а отримання винагороди є подією, що не оподатковується. Відсутність податкових зобов'язань підвищує реальну прибутковість ваших інвестицій.

Якщо припустити, що токени мають однакову прибутковість, то й винагороди будуть однакові:

Rebasing: 1,0 stETH + (1,0 * .05) stETH = 1,05 stETH

Non-Rebasing: rETH/ETH = 1,05 rETH

$RPL

Для створення мініпулу оператори вузлів повинні внести в RPL мінімум 10% вартості мініпулу в ETH (тобто 1,6 ETH). RPL виступає як страховка на випадок зловмисної поведінки вузла, а вузли, що дотримуються правил, винагороджуються емісією $RPL.

Утиліта:

Управління

Служить страховкою для користувачів, які стейкають за допомогою rETH. Токен RPL виставляється на аукціон, якщо/коли стейкер видаляється з мережі.

Для створення пулу оператори вузлів повинні купити та застейкати як мінімум на RPL (10% від необхідних 16 ETH номіновані у RPL).

Динаміка пропозиції

Токени RPL роздмухуються зі швидкістю 5%. З них 70% направляється операторам вузлів 30% направляється до Oracle DAO (oDAO). Це оператори вузлів Oracle, які передають інформацію від ланцюга маяків до контрактів на рівні виконання PoW Ethereum.

DeFi

Інтеграції приходять. rETH запустився більше 10 місяців тому, давши йому більше Лінді, і протоколи це помічають:

Maker

Aave

Curve

Balancer

Bancor

Subgraph

Alchemix

Ribbon

Uniswap

Convex

Ribbon

Стимули ліквідності значно збільшать протокол.

Ризики

Найгірший сценарій: Масова слеш-подія, коли валідатори виводяться з мережі. Ethereum був створений для домашніх стаєрів, щоб безпечно запускати вузли, тому ризик Rocket Pool аналогічний до ризику протоколу в цілому.

rETH має надмірне забезпечення, тобто як застава виступає більше активів, ніж випущено rETH. rETH забезпечений 1-1 додатковими 10% RPL. Таким чином, власники rETH значною мірою захищені від неправильної поведінки валідатора, але якщо станеться велика подія, пов'язана зі слешингом, оператори повинні сплатити витрати, пов'язані з виходом вузла з ладу.

Штрафи досить незначні, за винятком випадків суперечок щодо фіналізації.

Катастрофічні події: мережа виходить з ладу, численні помилки у кількох клієнтах, і розробники ядра Ethereum не можуть досягти консенсусу щодо розв'язання проблеми.

Для операторів вузлів: Якщо ви будете оштрафовані протоколом стейкінгу і закінчите раунд з менш ніж 16 ETH, ваша застава буде продана за ETH на аукціоні, а виручені кошти повернуто протоколу для компенсації відсутніх ETH. Штрафи за втрату коштів можуть бути високими.

Якщо цього недостатньо для покриття втрачених коштів, вартість токена rETH буде знижена, щоб відобразити продуктивність мережі.

Наприклад, якщо вузол залишає мережу з 28 ETH, оператор утримує 12 ETH, мережа утримує 16 ETH - усі втрати лягають на оператора. Якщо вузол залишає мережу з 15 ETH, мережа зберігає 16 ETH, а оператор компенсує недостатній 1 ETH за рахунок втрати RPL. Якщо вузол йде з 10 ETH, а від початкового зв'язку залишилося лише 1,6 ETH RPL, мережа зберігає 11,6 ETH, а втрата 4,4 ETH (16 – 10 + 1,6) розподіляється по мережі.

Тактика стейкінгу ETH

Автор: Hiro Kennelly

Існує безліч способів отримати доступ до Merge та можливостей, що відкриваються у зв'язку з переходом на механізм консенсусу proof-of-stake, але, мабуть, найприємніший – це отримувати дохід, роблячи стейкінг на ETH. Зрештою, ви не просто заробляєте відсотки на своїх цифрових активах, ви також допомагаєте забезпечити безпеку мережі Ethereum.

Стейкери, що управляють вузлами, також відомі як валідатори, оскільки вони пропонують і підтверджують нові блоки, що дозволяє їм заробляти дохід на ETH. Ця дохідність в основному складається з винагород за блок та чайових/хабарів, що виплачуються валідаторам за те, щоб вони певним чином замовляли транзакції. Зараз прибутковість стейкінгу становить близько 5%, але багато хто вважає, що в довгостроковій перспективі прибутковість стейкінгу може становити в середньому 10%.

І ось що чудово: вам не обов'язково бути валідатором, щоб брати участь у стейкінгу ETH або отримувати винагороду за стейкінг. Зараз, коли злиття завершено, найкращий час для участі в грі зі стейкінгом ETH.

Існує чотири основні способи розміщення ETH:

Централізовані біржі

Похідні ETH / ліквідні токени для стейкінгу

Запуск часткового вузла через Rocket Pool

Запуск повного вузла

У наведеному вище списку ці методи отримання прибутковості розташовані від базового до складного, і ми розглянемо кожен варіант, щоб у вас було уявлення про те, яку тактику ви хочете застосувати, щоб почати отримувати прибутковість від своїх ETH. Важливе зауваження! Якщо ви заблокуєте свої ETH у контракті зі стейкінгом, ви не зможете безпосередньо вивести їх до шанхайського оновлення, яке, як очікується, відбудеться через шість місяців після злиття.

Тактика №1: Стейкайте ETH на централізованих біржах

Найпростіший спосіб заробити прибутковість на своїх ETH – це розмістити їх на централізованій біржі. Ці біржі стейкають ETH за вас передаючи частину доходу, отриманого в результаті валідації. Більшість великих централізованих бірж пропонують аналогічні програми стейкінгу ETH, але для прикладу, щоб застейкати на Coinbase, виконайте такі кроки:

Тримайте ETH на Coinbase

Натисніть на ETH

Знайдіть кнопку "застейкати зараз”

Прочитайте відмову від відповідальності

Виберіть суму для стейкінгу

Завершіть транзакцію.

Для порівняння платформ Coinbase зараз пропонує 3,25%, а Binance - 6%.

Якщо ви застейкали ETH, то зазвичай вам доведеться почекати до оновлення шанхайського, щоб зняти його. Але відколи Coinbase представила cbETH, свій власний дериватив на стейкінг ETH (про який ми розповімо нижче), ви можете обміняти свій застейканий ETH на cbETH, а потім на ETH. cbETH трохи знецінюється, тому ви втратите кілька ETH в процесі, але якщо ви дійсно хочете відновити контроль над своїм ETH, це може бути відмінним способом зробити це.

Хоча стейкінг через CEX збільшує централізацію протоколу, оскільки ви робите свій внесок у великі пули майнінгу, керовані цими централізованими платформами, це хороший варіант, якщо вам незручно тримати власні ключі або ви тільки починаєте працювати з криптовалютами. Багато людей явно користуються перевагами централізованого стейкінгу, оскільки Coinbase, Kraken та Binance контролюють у сукупності 30% стейкінгу ETH.

Тактика №2: Тримати похідні ETH

Як більш детально розглядається в цьому бюлетені, ліквідні токени стейкінгу — це похідні ефіру, які вкладники отримують за стейкінг ETH, і вони називаються "ліквідними", тому що ви можете вводити та виводити позиції так само легко, як змінювати токени.

Існує цілий ряд пулів, але ми коротко розглянемо три ліквідні токени: cbETH від Coinbase, stETH від Lido і rETH від Rocket Pool. Як ми побачимо нижче, кожен похідний стейкінг має ряд загальних характеристик, але найпоширеніша відмінність полягає в тому, чи є ліквідний стейкінг ребейсинговим або неребейсинговим, що означає, чи винагорода приходить у вигляді зростання ціни або додаткових токенів відповідно.

cbETH

Coinbase нещодавно представила cbETH, свій ліквідний токен для стейкінгу. Ви можете купити cbETH на DEX або обернути свої застейкані ETH на Coinbase. cbETH – це неребилінговий токен, тому він отримує позитивний податковий режим, але недоліком є те, що Coinbase сильно дозволена та централізована, а контракт cbETH має функції заборонного списку, аналогічні USDC. У той час як дохідність cbETH становить близько 3,25%, Coinbase забирає собі величезні 25% від усіх зароблених винагород за стейкінгом

Lido

Lido - це OG-стейкінг пул, запущений разом із ланцюжком Beacon наприкінці 2020 року. В даний час близько 30% від усіх поставлених ETH заблоковано в протоколі Lido. Ті, хто стейкає на Lido, отримують StETH. Lido надає централізоване рішення для стейкінгу, аналогічне Coinbase, тому залежно від ваших пріоритетів у галузі децентралізації, Lido може бути добрим або не дуже вибором.

На відміну від cbETH (і rETH нижче), це ребейсинг, тобто ціна stETH повинна залишатися прив'язаною до ETH, а додаткові винагороди виплачуються у stETH. Це може призвести до податкових наслідків, тому обов'язково дізнайтесь, як ставляться до ребейсингових токенів у вашій юрисдикції. Зараз прибутковість stETH становить близько 3,8%, але Lido забирає 10% від усіх винагород за ставку — це найнижчий показник серед протоколів, які ми розглядаємо.

Rocket Pool

Хоча rETH від Rocket Pool набагато менше своїх конкурентів, займаючи близько 2% ринку стейкінгу, це відмінний варіант ліквідного токена для стейкінгу, так як він поєднує в собі безребазингові характеристики cbETH з більш криптонативним рішенням, як Lido. Але на відміну від Lido або Coinbase, розміщення ETH у Rocket Pool – це акт децентралізації, оскільки стейкери Rocket Pool розміщують свої ETH на вузлах, керованих окремими особами, а не централізованим набором валідаторів. Як ми дізнаємося нижче, Rocket Pool надає інфраструктуру смарт-контрактів для запуску часткових вузлів, а rETH надає ETH, щоб допомогти цим частковим вузлам стати повноцінними вузлами. Rocket Pool повністю позбавлений довіри та дозволів, що просто фантастика, але в нього є пара недоліків. Головний недолік полягає в тому, що протокол все ще новий, тому він не так добре захищений, як Lido. І хоча прибутковість Rocket Pools становить близько 3,6%, він стягує змінну плату за винагороди, не пов'язані з роботою вузлів, залежно від динаміки попиту та пропозиції операторів вузлів та депонованих ETH (вона коливається в межах 5-20%).

Тактика №3: Вузол Rocket Pool

Якщо ви хочете трохи заглибитись у стейкінг ETH, але не готові запустити повноцінний соло-вузол, протокол Rocket Pool – це те, що вам потрібно. Rocket Pool дозволяє користувачам створити вузол з 16 ETH (плюс 1,6 еквівалента власного токена Rocket Pool RPL для страховки), а решта 16 ETH, необхідних для запуску повного вузла, надходять від ETH-стейкерів (власників rETH).

Запуск вузла в Rocket Pool відповідає етиці Ethereum, що означає повну відсутність дозволів та довіри. Вузли Rocket Pool також контролюються окремими особами, тому керування вузлом Rocket Pool сприяє подальшій децентралізації Ethereum.

Щоб запустити вузол Rocket Pool, вам знадобиться обладнання, аналогічне звичайному одиночному вузлу. Однак завдяки структурі стимулів Rocket Pool оператори вузлів Rocket Pool можуть отримувати більший прибуток, ніж оператори окремих валідаторів. Така висока дохідність можлива тому, що оператори вузлів отримують 5-20% винагород, зароблених власниками rETH у своїх пулах, на додаток до звичайних винагород за ставку, таких як власна дохідність, MEV, чайові та комісійні.

Примітно, що кожен вузол поставляється з тим, що Rocket Pool називає RPL sidecar. RPL – це токен рідного управління для Rocket Pool, і токеноміка трохи збагачує модель оператора вузла, одночасно забезпечуючи страховку для власників rETH (RPL може бути ліквідований, щоб відшкодувати їм збитки у разі потреби) та надаючи власникам RPL винагороду у вигляді інфляції RPL. У той час як винагорода за керування вузлом Rocket Pool зараз становить трохи менше 5%, винагорода RPL виплачується у розмірі понад 12%.

Отже, якщо розкласти все по поличках, є три способи заробити, керуючи вузлом Rocket Pool:

Заробляти стандартні винагороди по ланцюжку Beacon на ETH, яку ви ставите.

Отримувати комісійні у розмірі 5-20% від об'єднаних у пул ETH, використаних для того, щоб ваша нода досягла 32 ETH.

Отримуйте винагороду RPL за надання необхідної застави/страхування, необхідних для запуску вузла.

Хоча запуск часткового вузла через Rocket Pool підходить не всім, для тих, хто зацікавлений у тому, щоб стати валідатором, але не має 32 ETH, цей протокол є відмінним варіантом вступу у гру валідаторів децентралізованим "винагороджуючим" способом.

Насамкінець зазначимо, що Rocket Pool планує знизити поріг, необхідний для запуску часткового вузла. Слідкуйте за новинами!

Тактика №4: соло-стейкінг

Наша остання тактика – це Святий Грааль стейкінгу в Ethereum – запуск соло-вузла. Щоб запустити соло-вузол, потрібно внести 32 ETH в контракт на стейкінг. Повний вузол Ethereum складається з клієнтів рівня консенсусу та виконання, і ці клієнти складають програмне забезпечення, необхідне для перевірки, підтвердження та пропозиції блоків. При одиночному майнінгу ви несете відповідальність за своє обладнання та час його роботи. В обмін на ці інвестиції та старанність соло-стейкери отримують винагороду у вигляді новостворених ETH.

Для багатьох соло-стейкінг є кінцевою метою, оскільки він дозволяє стайкерам повністю контролювати свої ETH, налаштування стейкінгу та, зрештою, безпеку. Все це дуже важливо, але, можливо, найважливіший аспект одиночного майнінгу полягає в тому, що ви вносите свій внесок у децентралізацію та розподіл вузлів Ethereum, допомагаючи зробити блокчейн більш безпечним та стійким.

Управління вузлом пов'язане з певними ризиками. Основним ризиком є те, що на вас можуть бути накладені штрафні санкції, якщо ваш вузол довгий час перебуває в автономному режимі. Ваша частка ETH також може бути знижена через неправильне налаштування валідатора або через помилки в клієнтському програмному забезпеченні, але це незвичайні події. У Ethereum Foundation є багато інформації про одиночний майнінг, тому я рекомендую вам ознайомитися з їхніми матеріалами про майнінг, якщо ви маєте намір запустити повноцінний вузол. Хоча одиночний стейкінг підходить не всім, це найкращий спосіб допомогти зберегти безпеку та децентралізованість Ethereum.

Невелика примітка: Існують також постачальники послуг стейкінгу як сервісу. Якщо у вас є 32 ETH, але ви не хочете мати справу з технічними складнощами чи вимогами, пов'язаними із запуском власного вузла, це може бути вам цікаво. Ці сервіси запускають валідатор для вас та беруть за це невелику плату. До компаній, що надають платформи Staking as a Service, відносяться BloxStaking та Kiln. Ці провайдери з'явилися недавно, тож будьте обережні.

Загорніть його як токен

Про те, де і як ви розміщуєте свої ETH, ви повинні думати не тільки побіжно. Якщо ви вирішите робити ставки на централізованій біржі, такій як Coinbase, або на централізованому протоколі, такому як Lido, ви сприятимете централізації мережі Ethereum, в той час як стейкінг в Rocket Pool, часткове управління вузлом або повністю одиночний стейкінг допомагають зберегти мережу надійної та децентралізований. Правда в тому, що Lido, Coinbase, Kraken та Binance контролюють 60% мережі proof-of-stake, тому зробити трохи більше для забезпечення децентралізації – дуже гідна місія.

Але для деяких людей відсутність необхідності турбуватися про опіку, податкові питання або доступ до ліквідності важливіша, ніж допомога у створенні стійкішої мережі. Варіанти стейкінгу також різноманітні, як і можливості Ethereum - так що спробуйте свою тактику і приєднуйтесь до тих, хто робить ставку на майбутнє інтернету.

Оригінал статті знайдеш тут!

Це інформаційний блог, який носить виключно навчальний характер. Не є порадою щодо інвестування чи закликом купити чи продати будь-які активи чи прийняти будь-які фінансові рішення.