Токеноміка 102: Заглиблюємось у пропозицію. Частина 2

Емісія, вестинг, ринкова капіталізація, повна ринкова вартість та багато іншого

Токеноміка 101 надала загальний огляд того, як ви можете оцінити токен проєкту. У цій статті я збираюся глибше поринути у бік пропозиції: як кількість токенів та різні способи зміни їх кількості (маніпуляції з токенами) впливають на передбачуваний стан проєкту?

На перший погляд, це може здатися незначним фактором. Але розуміння пропозиції токенів і того, як ця пропозиція змінюватиметься з часом, є одним із найважливіших факторів у вашій здатності отримати хорошу віддачу від інвестицій у проєкт. І якщо ви не знаєте, де і як шукати, легко отримати неправильне уявлення про пропозицію проєкту.

Навіть прості показники, такі як ринкова капіталізація, можуть вводити в оману або використовуватися несподіваним чином. Отже, розгляньмо все, що вам потрібно знати в оцінці пропозиції токенів, щоб ви були більш підготовлені, перш ніж робити наступні інвестиції.

Що нас хвилює у пропозиції

Важливим аспектом пропозиції не обов'язково є загальна кількість токенів, а то де пропозиція токенів прямо зараз, де вона буде в майбутньому і як швидко вона туди дістанеться.

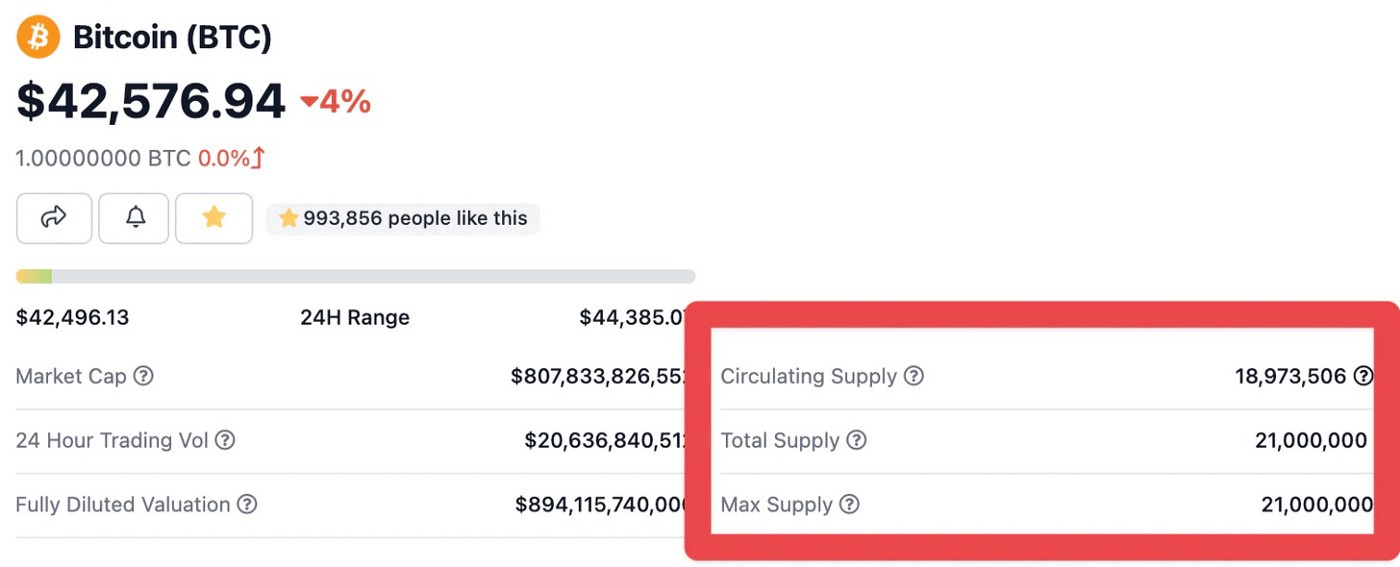

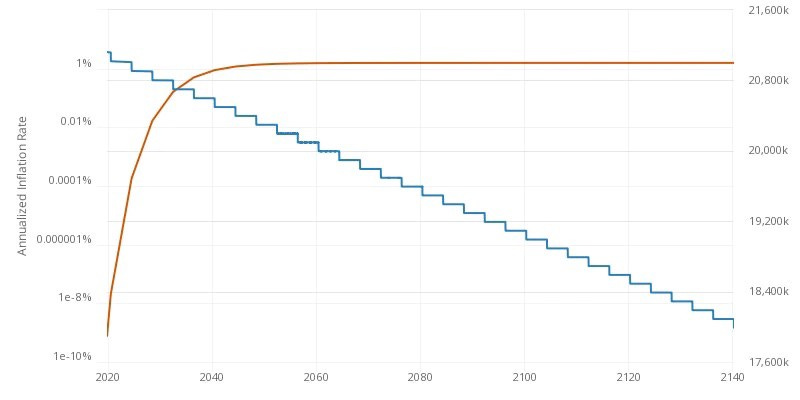

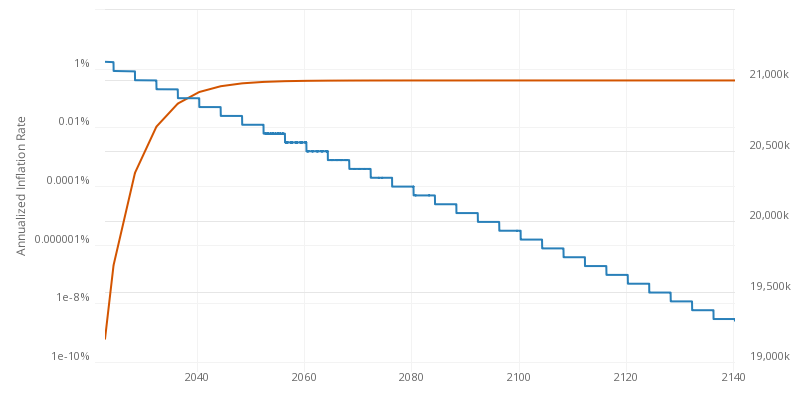

Почнемо з класичного прикладу, біткоїн. Поточна кількість біткоїнів в обігу становить 19,141,943 штук, а їх буде тільки 21000000.

Ці останні 9,6% пропозиції Біткоїна не будуть повністю випущені приблизно до 2140 року, тому це займе досить багато часу. І ми будь-якої миті можемо побачити поточний рівень інфляції Біткойна, і жодних сюрпризів на цьому шляху не буде. Це фіксовано.

{kind=link}

Біткоїн теж простий, тому що немає ні розблокування інвесторів, ні командної скарбниці, ні кліфів, ні вестингу та решти, що могло б усе зіпсувати.

Проте більшість криптовалют не такі прості. Таким чином, в той час, як для Біткоїна ми можемо просто подивитися на циркулюючий обсяг, максимальну пропозицію і графік інфляції та дізнатися, де ми знаходимося, більшість токенів роблять це трохи складніше.

Головне, що ми намагаємося з'ясувати:

Яка зараз пропозиція

Яка вона буде у майбутньому

Коли це відбудеться

Як воно туди попасти

Розгляньмо різні речі, які можуть вплинути на ці питання, а потім проведемо кілька прикладів аналізу.

Ринкова Капіталізація & Повна Ринкова Оцінка

Ринкова капіталізація та повна ринкова оцінка (FDV) – це дві прості початкові метрики для оцінки вартості криптовалюти чи токена.

Ринкова капіталізація — це кількість токенів в обігу, помножена на ціну токена. FDV - це поточна ціна, помножена на максимальну пропозицію, якби всі токени перебували в обігу.

Таким чином, якщо ціна токена становить 10 доларів США, кількість в обігу - 10 000 000, а максимальна кількість - 100 000 000, то ринкова капіталізація становитиме 100 000 000 доларів, а FDV - 1 000 000 000 доларів.

Ці дві метрики можуть бути корисними у поєднанні з іншими змінними, які ми збираємося розглянути, тому що вони дають вам уявлення про те, як ринок оцінює проєкт сьогодні і як цей проєкт має зрости в майбутньому, щоб виправдати його поточну ціну.

Якщо ви бачите велику різницю між ринковою капіталізацією і FDV, це означає, що є багато заблокованих токенів, які чекають на вихід на ринок, і вам слід з'ясувати, як вони вийдуть на ринок (3 та 4), щоб зрозуміти, чи виправдана поточна ціна.

Якщо ринкова капіталізація складає 10% від FDV, а всі токени будуть випущені наступного року, проєкт має зрости в 10 разів, або на 1000%, за рік лише для того, щоб зберегти свою ціну.

Але якщо ринкова капіталізація становить 25% від FDV, а токени випущені протягом 4 років, це лише 4-кратне зростання за 4 роки або близько 40% зростання в річному обчисленні.

Таким чином, співвідношення ринкової капіталізації та FDV - це одна з перших речей, яку ви повинні перевірити, щоб отримати уявлення про пропозицію. І як тільки ви це зробите, ви захочете дізнатися, що насправді означають числа оборотної та максимальної пропозиції.

Циркуляційна пропозиція & Максимальна Пропозиція

Циркуляційна пропозиція та максимальна пропозиція допомагають відповісти на питання 1 і 2, де зараз пропозиція і де вона буде в майбутньому. І вони допомагають нам зрозуміти ринкову капіталізацію та повну ринкову оцінку.

Максимальна пропозиція це досить просто. Яка максимальна потенційна пропозиція цього токена? Для біткоїна це 21 000 000. У Ефіріуму його немає. Для Crypto Raiders ми встановлюємо його на рівні 100 000 000. Для Yearn це 36666.

Циркуляційна пропозиція — це те, де все стає складніше. Скільки цих токенів знаходиться в обігу? Для Біткоїна це просто: просто відніміть кількість не випущених монет із максимального запасу, і ви отримаєте своє число. Інші L1, такі як Ethereum і Solana, або повідомляють про це самостійно, або є доступні API, які його відстежують.

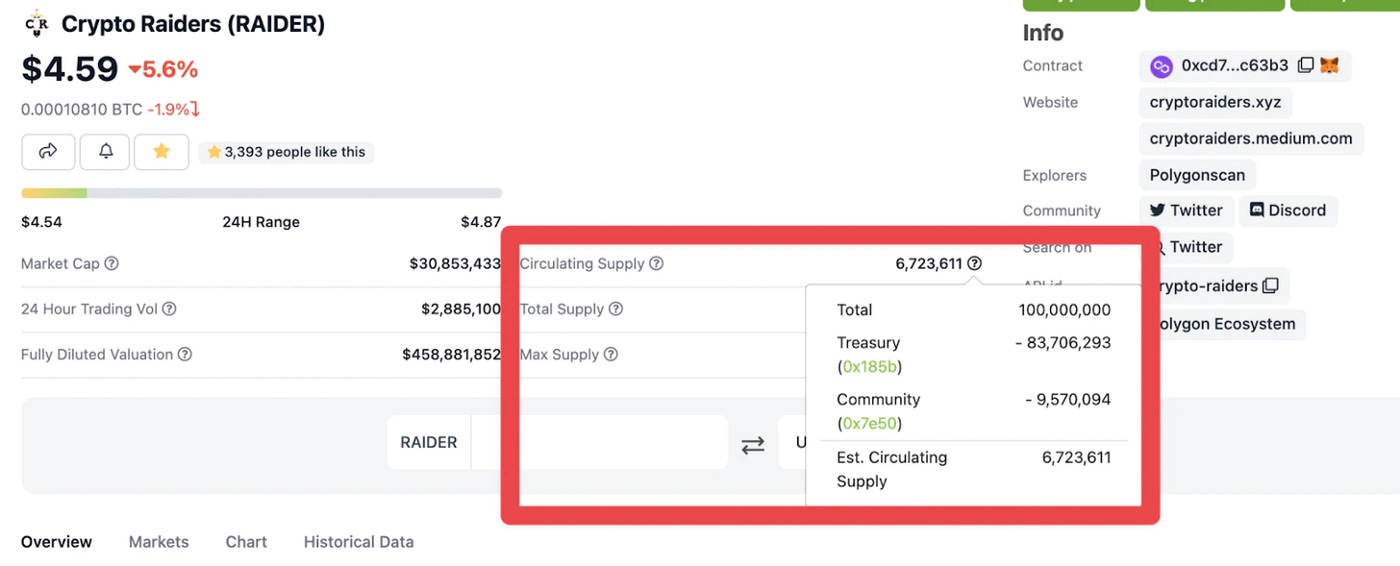

Але це може дуже ускладнитися з токенами проєкту. Ось простий приклад. Для Crypto Raiders ми випустили приблизно 16 000 000 зі 100 000 000 максимальної пропозиції. Але якщо ви подивитесь на Coingecko , він скаже, що наш циркуляційний об'єм складає всього 6723611 штук. Де інші?

Coingecko та інші API намагатимуться відняти «неактивні» токени з циркуляційної пропозиції, навіть якщо ці токени раніше були випущені на ринок. У нашому випадку люди заблокували 9,5 млн токенів у нашому контракті на стейкінг на 3–12 місяців, тому Coingecko віднімає їх із пропозиції:

Мені це здається трохи безглуздим. Люди вважали за краще залочити ці 9,5 м. Але технічно це виводить їх з обігу, тож я розумію.

Це показує, наскільки важливо копатися в циркуляційних реченнях. На перший погляд здається, що випущено лише 6% наших токенів, а це означає, що проєкт має зрости майже у 20 разів, щоб зберегти поточну ціну. Але насправді розблоковано 16% токенів, тому це більше схоже на 6,25x.

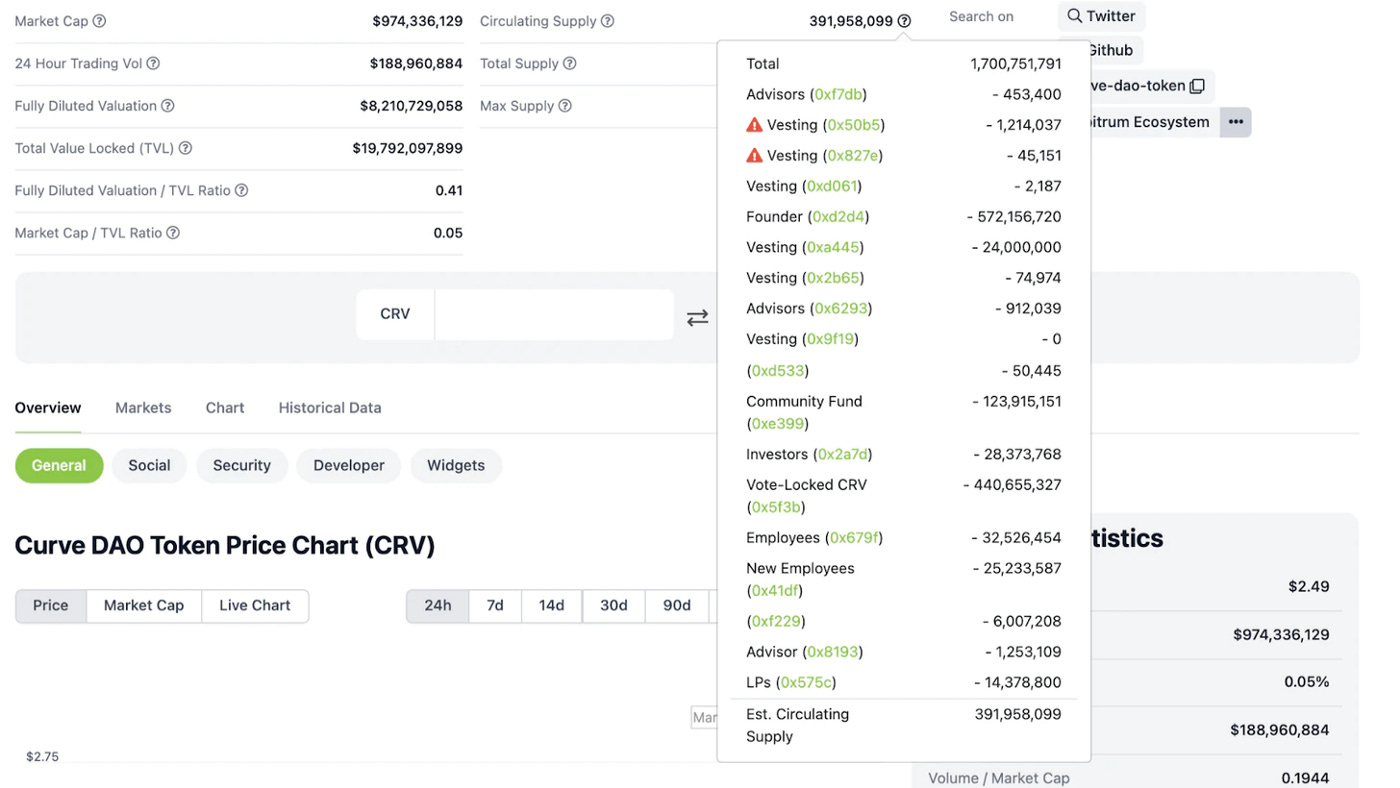

Ще один чудовий приклад - Curve .

Їх FDV приблизно в 9 разів перевищує їхню ринкову капіталізацію. І схоже, що лише 11% їхніх токенів перебувають в обігу. Але вони дають вам підказку тут: загальна пропозиція (total supply). Коли ми копаємося в циркуляційній пропозиції, ми бачимо, що існує безліч інших токенів, заблокованих у різних контрактах:

Одна річ, яка виділяється, це те, що «Founder», мабуть, має 572 мільйони токенів, але є лише 440 мільйонів CRV із заблокованим голосуванням (описано у статті Curve Wars ). Це багато токенів для Фаундера!

Але коли ми копаємося в цьому контракті, виявляється, що він буде укладений з кількома людьми , тому це не тільки один засновник. І якщо ви прочитаєте фактичний контракт, ви побачите, що вестинг перевищує 4 роки, тому для розблокування цих токенів буде потрібно деякий час.

Причина, через яку варто робити таку розбивку, полягає в тому, що вона допомагає вам оцінити, скільки з цих токенів насправді буде на ринку. Я думаю, що CRV з блокуванням голосів повинен враховуватися при розрахунку ринкової капіталізації, що зробило б його більше схожим на 2,12 млрд. замість 974 млн. Це робить його трохи ближче до його FDV і показує, що йому не потрібно рости так сильно, як може здатися, щоб виправдати ціну свого токена.

Але циркуляційна vs максимальна пропозиція — це лише частина історії. Ви почуватиметеся зовсім інакше, якщо пропозиція токенів зросте в 4 рази за 4 місяці проти 4 років. Ось чому нам також потрібно поглянути на графік емісії.

Графік емісії

Пам'ятайте основні речі, які ми намагаємося з'ясувати:

Яка зараз пропозиція

Яка вона буде у майбутньому

Коли це відбудеться

Як воно туди потрапить

Циркуляційна пропозиція vs максимальна пропозиція каже нам про 1 та 2. Графік емісії каже нам про 3 та 4: як і коли вони туди потраплять.

Графік емісії — це той час, коли нам зазвичай доводиться заглиблюватися в документацію проєкту. Цього не буде на Coingecko, тож вам доведеться трохи покопатися, щоб зрозуміти це.

У моїй останній статті про JonesDAO я склав діаграму, яка показує їхню емісію протягом часу:

Перше, що має виділитися, це повільне початкове збільшення емісії, за яким слідує прискорення з 30.04.2022 по 30.10.2022. Це період, коли токени приватних інвесторів розблокуються і вони розблокуються лінійно протягом 6 місяців.

Протягом цього 6-місячного періоду щомісяця випускатиметься приблизно 3% запасів JONES. Але зараз до 30 квітня щомісяця випускається лише 1,36% обсягу JONES.

Таким чином, за цей 6-місячний період темп інфляції збільшиться більш ніж вдвічі. І нові токени, що виходять на ринок, будуть призначені виключно для людей, які придбали їх за дуже зниженою ціною, у яких набагато більше фінансових стимулів для продажу, навіть якщо ціна не зміниться тим та іншим.

Це не означає, що в інвесторів погані наміри або що вони це робитимуть. Згадуємо лише те, що вони можуть, і ви повинні знати про такі можливі зміни у майбутній пропозиції токена, перш ніж почати його купувати.

Інший тип емісії, який ви можете побачити, це емісії, засновані на продуктивності платформи. Convex є гарним прикладом цього: більшість токенів CVX випускаються в залежності від того, скільки токенів CRV зароблено з використанням їх пулів:

Це дозволяє вам знати, що рівень інфляції для CVX завжди знижується, оскільки співвідношення CVX: змінтений CRV буде зменшуватися, поки вони не досягнуть 100 мільйонів CVX в обігу.

Як Запуск Ліквідності Впливає на Рівень Емісії

Одна підтема, яку треба розглянути для графіка емісії, — те, як виглядають відсоткові зміни. Навіть якщо існує поступовий 4-річний графік емісії, якщо він починається з дуже невеликого відсотка розблокованих токенів, це може зашкодити раннім покупцям.

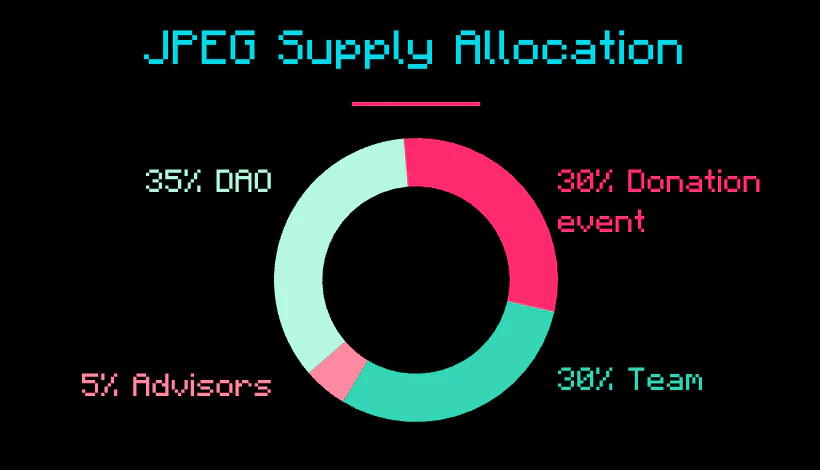

Наприклад, подивімось на новий проєкт, який щойно запустив свій токен JPEG . Вони продали 30% токенів на публічному розпродажі, а потім додали ліквідності для токена, використовуючи частину зібраних коштів.

Їхній загальний розподіл дуже простий:

35% токенів, виділених команді та консультантам, розподіляються на 2 роки з початковим 6-місячним кліффом. Таким чином, 30% токенів спочатку розблоковано, а потім 35% надходять на ринок протягом 18-місячного періоду, починаючи з 6-го місяця. Отже, приблизно 2% пропозиції надходить ринку постійно щомісяця протягом цього періоду, потім інфляція припиняється.

2%, які виходять на ринок, коли 30%+ вже перебувають в обігу, — це відносно невелике збільшення. Пропозиція токенів подвоїться за 15 місяців, але цього часу більш ніж достатньо, щоб вартість проєкту зрівнялася з ціною токена.

Порівняйте це з тим, якби спочатку було випущено лише 10% токенів. Тоді кількість токенів подвоїться за 5 місяців замість 15! Розблокування вплине на перших покупців набагато більше, а ціні токена буде складніше відповідати новій інфляції.

Добре, ми розглянули більшість важливих міркувань. Є лише кілька останніх факторів, які слід враховувати.

Початковий Розподіл & Фармінг

Більшість протоколів виділяють пристойну частину емісії своїх токенів на винагороди за LP. Якщо ви забезпечуєте ліквідність для протоколу, ви можете застейкати цю ліквідність, щоб отримувати стабільне надходження токенів .

На перший погляд, це здається орієнтованим на спільноту, тому що будь-хто може купити токени, створити ліквідність і застейкати її, щоб заробити більше токенів. Але в залежності від того, як це робиться, це може бути тонким способом для початкової команди або інсайдерів значно збільшити свою частку токенів.

Великий приклад цього - Looks Rare . Як пояснив Кобі у своєму посту на цю тему , половина винагород за фармінг була доступна раннім інвесторам, чиї токени все ще були заблоковані. Таким чином, у роздрібних інвесторів могло скластися враження, що вони заробляють більшу частину винагород платформи, насправді вони йшли до ранніх інвесторів.

Інший варіант може статися, коли більшість токенів команди або інвестора відразу ж розблокується, оскільки вони можуть потім використовувати ці токени для фармінгу ліквідності. Те, що є для вас прийнятним, це принаймні три-шість місяців блокування для команди та інвесторів з лінійним вестингом після цього.

Розлоки

Останнє, на що варто звернути увагу, коли може бути розблокована велика кількість токенів. Деякі протоколи, такі як Convex, мають механізми лока, які користувачі повинні використовувати, якщо хочуть отримувати винагороду за токени.

Коли Convex вперше запустила цю функцію, величезна кількість власників CVX заклали свої токени першого ж тижня. Це означало, що через 17 тижнів усі ці токени будуть розблоковані. Механізм було введено на початку вересня, а розблокування цих токенів розпочалося на початку січня. Помітили щось?

У цей час відбувалися й інші ринкові рухи, але важко ігнорувати ефект, який, мабуть, мав цей лок та розлок. Тому, якщо ви купуєте токен з локом у стилі veCRV або будь-яким іншим механізмом залоку, корисно знати, коли може відбутися велике розблокування пропозиції, що циркулює.

Резюме

Коли ви копаєтеся в токені проєкту, хороше розуміння пропозиції та того, як воно буде змінюватися з часом, дасть вам найкраще уявлення про те, чи підходить час для інвестицій.

Ви можете отримати пристойний обсяг інформації з загальнодоступних інформаційних панелей, таких як Coingecko, але вивчення деталей у документації проєкту може допомогти виявити деякі з цих тонших деталей, таких як графік емісії буде змінюватися з часом, кому підуть токени, і які розлоки можуть статися. в майбутньому.

Однак, пропозиція, очевидно, є лише однією частиною головоломки. Тому в майбутніх частинах цієї серії ми також заглибимося в попит, теорію ігор, рентабельність інвестицій та інші аспекти хорошої токеноміки, які варто знати, перш ніж інвестувати чи запускати власний проєкт.

Автор оригінального тексту Nat Eliason

Це інформаційний блог, який носить виключно навчальний характер. Не є порадою щодо інвестування чи закликом купити чи продати будь-які активи чи прийняти будь-які фінансові рішення.