Майбутнє ліквідного стейкінгу

Сектор набирає обертів, але чи зможе хтось перевершити Lido?

Шановна нація Bankless

Якщо і є сегмент DeFi, який став особливо гарячим на тлі охолодження, то це ринок ліквідного стейкінгу. Прибутковість може знижуватися в усіх напрямках, але на горизонті Ethereum з'являються бичачі сигнали.

Чи хтось близький до того, щоб скинути панування Lido? Хто є висхідними гравцями? Що означає панування Lido для цензури Ethereum? Сьогодні ми розглянемо всі ці та інші питання.

- команда Bankless

Український переклад: гільдія перекладачів BanklessDAO (Romko, Yura_Teslya)

Майбутнє ліквідного стейкінгу

автор Bankless: Ben Giove

Завжди десь є бичачий ринок.

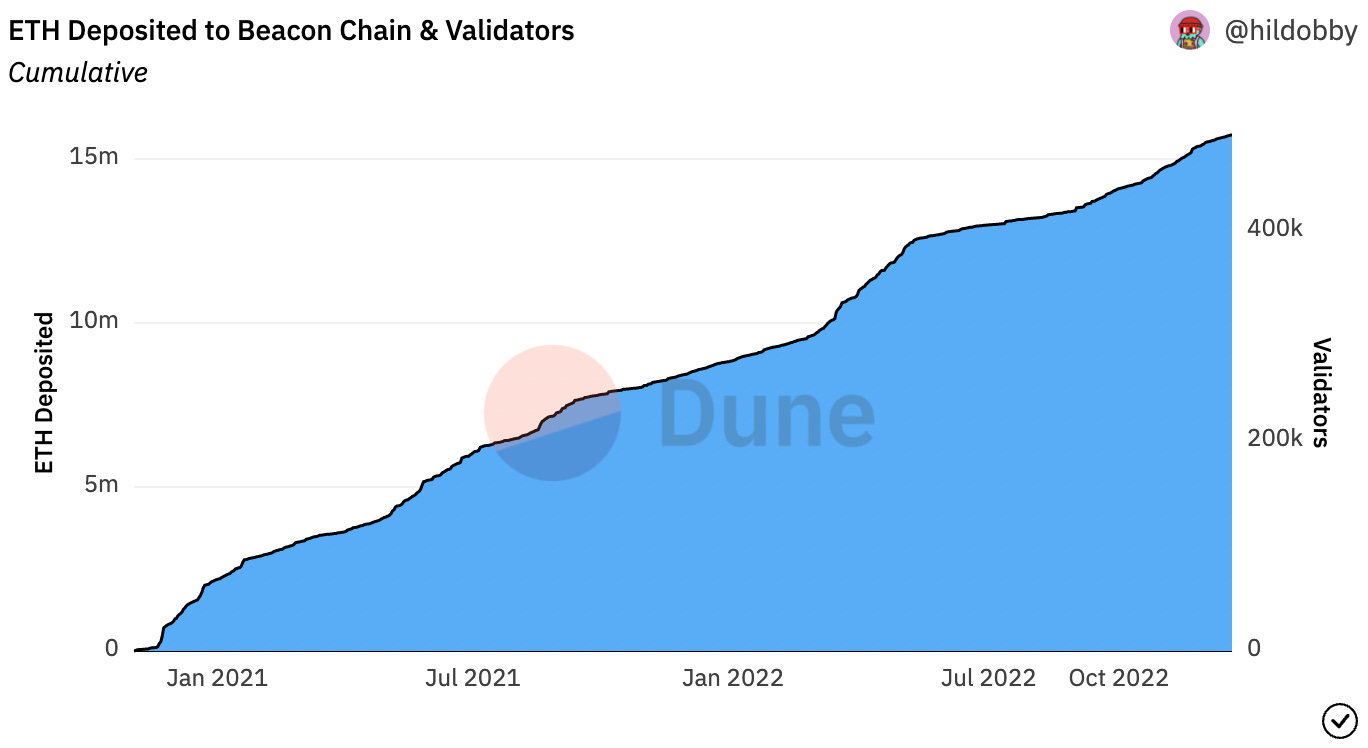

У той час, як криптовалюти можуть перебувати в розпалі жорстокого ведмежого ринку, майнінг Ethereum залишається областю світського зростання.

У 2022 році обсяг стейкінгу ETH злетів на 77,9%, зокрема на 14,4% з моменту злиття.

Нині на біржі перебуває понад 15,7 млн. ETH, і це може здатися великим числом, але воно становить лише 13% від загального обсягу пропозиції. Це набагато нижче за середній рівень стейкінгу для мереж PoS, який становить 61%.

Можливо, стейкінг ETH ніколи не досягне цього середнього показника через високо розподілений характер пропозиції, але, незалежно від цього, історія зі стейкінгом в Ethereum явно знаходиться ще на самому початку свого розвитку.

Основним каталізатором, який прискорить зростання стейкінгу, є оновлення мережі під назвою “Шанхай”, яке зменшить ризик стейкінгу, дозволивши користувачам виводити свої депозити. Це, ймовірно, призведе до того, що мільйони ETH будуть змінчені протягом декількох місяців після дати впровадження в березні-квітні 2023 року.

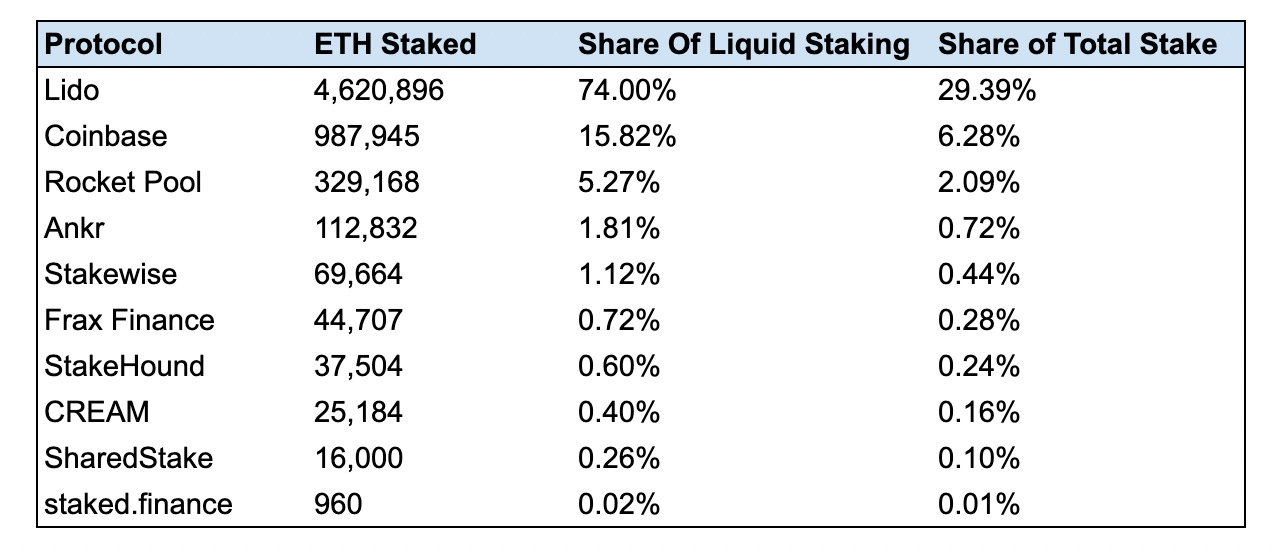

Найбільше від цього буму виграють ліквідні протоколи стейкінгу. Ці послуги представляють найбільшу когорту стейкерів, на них припадає 32,8% депозитів Beacon Chain.

Цей сектор знайшов чітку відповідність продукту ринку, усунувши альтернативні витрати, пов'язані зі стейкінгом, шляхом випуску деривативу ліквідного стейкінгу(LSD) - токена ERC-20, який є правом вимоги на стейкінг ETH і дозволяє його власникам отримувати винагороду, зберігаючи можливість розгорнути свої активи у DeFi.

Оскільки емітенти LSD отримують частину винагороди за стейкінг як дохід, їхня бізнес-модель прив'язана до ціни ETH та попиту на блокчейн-простір, а це означає, що їхні доходи можуть різко зрости шляхом залучення нових учасників, коли ринки відновляться, та активність на ланцюжку відновиться.

У зв'язку з цим виникає питання... Хто найбільше готовий отримати вигоду з цього буму у сфері стейкінгу? І як зміниться конкурентна динаміка у сфері стейкінгу після Шанхаю?

Знайдімо відповіді на ці запитання нижче:

Стан ліквідного стейкнігу

Lido панує... Але як довго?

Перш ніж перейти до розгляду того, як зміниться система стейкінгу і хто захопить частку ринку після Шанхаю, погляньмо на сьогоднішній ландшафт ліквідного стейкінгу.

На сьогоднішній день в ліквідному стейкінгу переважно домінує один гравець: Lido.

Емітент stETH є найбільшим суб'єктом, який робить стейкінг на Beacon Chain, з часткою ринку 29,4%, включаючи частку 74,0% серед ліквідних стейкерів.

Існує кілька факторів, які сприяли домінуванню Lido.

Протокол отримав перевагу першого учасника, оскільки він був першим емітентом LSD, який запустився масштабом у грудні 2020 року. При цьому вони створили ключову конкурентну перевагу: глибоку ліквідність.

Ліквідність була головним пріоритетом для стейкхолдерів у дошанхайську епоху, оскільки вторинні ринки LSD – єдиний спосіб вийти із позиції.

StETH - далеко і надовго найліквідніший LSD, з ліквідністю в сотні мільйонів на DEX через Curve, Balancer та Uniswap. Лідо вдалося створити таку глибоку ліквідність для stETH завдяки масштабній програмі стимулювання, оскільки з початку 2022 року протокол витратив $208 млн на стимулювання токенів.

Це допомогло створити неймовірно потужний мережевий ефект для stETH, оскільки користувачі будуть прагнути стейкати з найбільш ліквідними LSD, щоб максимізувати свої можливості виходу, створюючи тим самим ще більшу ліквідність, а значить і частку ринку для Lido.

Цей мережевий ефект спричинив спекуляції про те, що протокол стане монополістом. Попри те, що Lido працює над створенням можливості бездозвільної валідації, багато хто вказував на нього як на можливий вектор централізації Ethereum, оскільки лише власники LDO можуть додавати/вилучати операторів вузлів.

Однак, схоже, ці побоювання стають дедалі обґрунтованішими: у броні Lido з'явилися тріщини, оскільки конкуренція за частку посилилася після злиття.

Попри найбільше сукупне зростання, Lido зайняла "лише" третє місце за темпами зростання серед основних емітентів ЛСД. За цей період емітент STETH також скоротив свою частку ринку, впавши на 3,4% у ліквідних ставках та на 1,0% загалом.

Уповільнення темпів зростання Lido цілком очікуване, оскільки меншому протоколу набагато легше зростати швидше, ніж більшому. Однак якщо поглянути на те, хто залучає депозити з новими ставками ETH після злиття, можна побачити ознаки того, що задушливий контроль протоколу над ліквідним стейкінгом, можливо, починає слабшати.

У той час як Lido припадає на частку 29,4% всього стейкінгу ETH, він залучив "усього" 22,8% депозитів після злиття. Щобільше, хоча частка ринку ліквідного стейкінгу становить 74,0%, за цей період Lido залучила 53,0% депозитів у ці протоколи.

Як бачимо, більшість цієї втрати частки ринку може бути пов'язані зі зростанням cbETH від Coinbase. Випущений CEX LSD захопив 33,6% припливу в ліквідний стейкінг з моменту злиття, ймовірно завдяки можливості конвертувати існуючий пул стейків в cbETH. Оскільки Coinbase має у своєму розпорядженні величезні ресурси як найбільша CEX у США, вона, швидше за все, збереже конкурентоспроможність у майбутньому.

В цілому очевидно, що Lido залишається в поул-позиції. Однак диверсифікація додаткових часток, що зросла, говорить про те, що ринок, можливо, більше схиляється до олігополії, ніж до монополії.

Коммодитизація прибутковості

Ще одним фактором, який, швидше за все, сприятиме розвитку олігополії, а не монополії у сфері ліквідного стейкінгу, є коммодитизація прибутковості.

Поширеним аргументом на користь консолідації стейкінгу є те, що великі пули капіталу та професійні валідатори виграють від масштабного ефекту, оскільки вони здатні реалізовувати власні стратегії MEV. При цьому такі організації здатні генерувати більш високу прибутковість порівняно з дрібнішими стейкхолдерами, витісняючи конкуренцію і призводячи до картелізації.

Хоча здається ймовірним, що це може статися певною мірою, існує кілька змін розробників на рівні протоколу Ethereum та технологій, які у довгостроковій перспективі дозволять демократизувати прибутковість ставок, дозволяючи соло-стейкерам та невеликим протоколам генерувати прибутковість, конкурентоспроможну порівняно з їх більш великими колегами.

Однією з таких технологій є поділ пропелерів та будівельників (PBS). Мета PBS – відокремити виробництво блоків від їх перевірки, створивши нову зацікавлену сторону під назвою блок-білдер. Будівельник блоку — це людина, яка визначає, які транзакції будуть включені до блоку, що означає, що замість того, щоб самим замовляти транзакції, валідаторам потрібно просто вибрати будівельника, який пропонує блок із найбільшою вартістю.

Це значний попутний вітер для коммодитизації фармінгу шляхом демократизації доступу до складних MEV. Хоча зрештою це буде закріплено на рівні протоколу, наразі PBS реалізується через ретранслятори, такі як MEV-Boost.

Другим чинником, який сприятиме коммодитизації прибутковості, є технологія розподілених валідаторів (DVT). DVT - це як multisig для валідаторів, оскільки він розподіляє ключі валідаторів між кількома різними вузлами, а не лише одним. При цьому він підвищує час роботи та стійкість валідаторів, демократизуючи точки відмови та знижуючи ризик виникнення подій, пов'язаних зі слешингом. DVT особливо цінна для одиночних валідаторів, які мають більший ризик зіткнутися з проблемами технічного обслуговування, які можуть знизити довгостроковий прибуток. Двома основними рішеннями DVT є Obol та SSV, обидва з яких працюють у тестовому режимі в мережі.

Як PBS, так і DVT знаходяться на ранніх стадіях, проте їхнє повне впровадження має допомогти зменшити економію від масштабу для великих ставкових пулів і підвищити прибутковість ліквідних ставкових провайдерів.

Конкуренція

Оскільки після “Шанхаю” ліквідність стане менш важливою проблемою, а прибутковість, ймовірно, буде дедалі товарнішою, у довгостроковій перспективі ліквідні протоколи стейкінгу повинні будуть конкурувати за продуктом, щоб залучити як вкладників, так і валідаторів.

Іншими словами, дизайн протоколу та самого LSD почне мати значення.

Існує безліч характеристик продукту, які сприятимуть успіху LSD:

Вибір валідатора для стейкерів

Бездозвільна валідація

Захист від порізів

Ефективність капіталу LSD

Податкова ефективність LSD

Враховуючи це, давайте розглянемо кілька протоколів, не пов'язаних із зберіганням, які готові скористатися можливостями нового конкурентного середовища.

🚀 Rocket Pool

Rocket Pool є другим за величиною постачальником ліквідного стейкінгу, з часткою у 5,2% та 2,1% депозитів Beacon Chain та ліквідного стейкінгу відповідно. Протокол має другий за величиною показник зростання після злиття серед усіх емітентів LSD – 24,2%, займаючи 3,2% та 7,4% від загального обсягу депозитів та депозитів ліквідного стейкінгу відповідно.

Rocket Pool оптимізовано для того, щоб бути високо децентралізованим. Протокол був першим, який підтримував валідацію без права доступу, оскільки будь-який оператор вузла може валідувати для мережі, якщо він розмістить 16 ETH застави (½ валідатора), а також облігацію RPL вартістю не менше 1,6 ETH.

Таке надлишкове забезпечення створює вбудований захист від слешингу для rETH, оскільки облігація NO продаватиметься для захисту користувачів від слешингу, коли валідатор втрачає частину своєї частки як покарання за відхилення від правил PoS.

Rocket Pool також виграє від ефективності оподаткування, оскільки rETH відображає винагороду за стейкінг, зростаючи у ціні (як cTokens компанії Compound), а не використовує модель rebase, яка створює численні події, що оподатковуються.

Основна слабкість Rocket Pool у тому, що вона неефективна з погляду капіталу. Ефективність капіталу була величезним фактором, що сприяв домінуванню stETH і cbETH, оскільки кожен LSD може бути викарбуваний 1:1 для кожного базового депозиту ETH (хоча ці LSD покладаються на більш слабкі заходи щодо пом'якшення наслідків слешингу, такі як страхування).

Хоча вимоги до заставного забезпечення операторів вузлів скоро будуть знижені до 8 ETH за допомогою пропозиції LEB8, це все ще є серйозним бар'єром, який може призвести до того, що протокол буде важко залучати нових валідаторів у міру його масштабування.

💠 StakeWise

StakeWise - це чинний протокол стейкінгу, який перебуває у процесі серйозних перетворень.

Хоча зараз він використовує модель з двома токенами, найближчим часом планується запуск протоколу StakeWise V3, який використовуватиме модульну архітектуру, де користувачі зможуть стейкати в окремих сховищах.

Конструкція V3 має низку переваг перед монолітними протоколами, такими як Lido, Coinbase та Rocket Pool, наприклад, можливість вибору валідатора.

Протокол також дозволяє краще ізолювати ризик слешингу, оскільки втрати легше локалізувати в одному сховищі, забезпечуючи при цьому додатковий захист від слешингу шляхом надлишкового забезпечення, бо користувачі можуть мінтити тільки osETH, LSD протоколу проти частини своєї ставки.

Ці особливості дозволяють валідаторам безперешкодно приєднуватися до мережі з низькими вимогами до капіталу, а також забезпечують розширену налаштовуваність сховищ, наприклад створення білих списків для установ.

Хоча StakeWise V3 видається руйнівною для монолітного світопорядку, вона стикається зі значним ризиком виконання, оскільки запускає, по суті, новий протокол. Більше того, його дизайн створює додаткові складності для кінцевих користувачів, оскільки користувачі, які вирішили "розріджувати" свою частку, а не просто тримати NFT, який карбується для подання їхнього депозиту, повинні постійно керувати своїм коефіцієнтом забезпечення, щоб уникнути ліквідації.

¤ Frax Finance

Компанія Frax, емітент стабільної монети FRAX, розширила сферу застосування ліквідного стейкінгу, запустивши Frax ETH. Пропозиція протоколу зростає як бур'ян, залучаючи 44707 депозитів в ETH і займаючи 0,7% ринку LSD.

Frax ETH використовує конструкцію, аналогічну StakeWise V2, де стейкери отримують два токени, frxETH, який представляє їх базовий депозит ETH, та sfrxETH, який нараховує винагороду за стейкінг. Ця модель забезпечує стейкерам Frax ETH більш високу ефективність капіталу шляхом можливості розміщення кількох активів у рамках DeFi для отримання прибутку.

Попри незаперечне зростання та значний запас CVX для залучення ліквідності на Curve, Frax ETH стикається з кількома перешкодами, які можуть ускладнити забезпечення довгострокової частки ринку..

Головним є неефективність моделі двох токенів, оскільки вона знижує ліквідність і збільшує витрати на стимулювання емітентів LSD. Крім того, у своєму нинішньому стані Frax ETH є сильно централізованим, оскільки валідатори повністю управляються командою Frax, хоча в майбутньому це зміниться.

Інші претенденти:

Rocket Pool, StakeWise та Frax – не єдині, хто прагне кинути виклик домінуванню Lido та Coinbase.

Існує безліч інших протоколів, які незабаром буде запущено з унікальними пропозиціями продуктів. До них відносяться:

Swell, який став першим протоколом, що відправив до тесту модульну ізольовану конструкцію сховища.

Liquid Collective, орієнтований виключно на інституційних клієнтів.

Tranchess, заснований на BSC протокол рідкого стейкінгу, який розширюється до Ethereum і прагне включити zk-докази.

Звичайно, ми не могли б не згадати слона в кімнаті – Binance. Здається, що найбільша криптовалютна біржа запустить LSD у 2023 році. Враховуючи її розмах та ресурси, цілком імовірно, що її LSD займе значну частку ринку.

Східний приплив підніме (більшість) човнів

Дозволяючи виведення коштів, Шанхай готовий розв'язати бум ліквідного стейкінгу і струсити динаміку сектора.

Поки Lido залишається верховенствуючою, вона стикається зі зростаючими проблемами з боку таких CEX, як Coinbase, а також протоколів, не пов'язаних зі зберіганням, таких як Rocket Pool, StakeWise та Swell, які пропонують такі вдосконалення продукту, як підвищений захист від слешингу, валідація без дозволу, модульність та більша ефективність оподаткування.

Підривний дизайн цих нових претендентів означає, що у світі після Шанхаю вони зможуть захопити частку ринку та зростати швидшими темпами, ніж Lido.

Ще одним фактором, що підвищує шанси на успіх цих рішень, є ймовірна коммодитизація прибутковості у довгостроковій перспективі серед постачальників стейкінгу у результаті модернізації та таких технологій, як PBS та DVT.

Це не означає, що Lido не залишиться домінуючою компанією. Ефективність використання капіталу та мережеві ефекти ліквідності stETH у поєднанні з потенційною можливістю засмічення черг на виведення коштів означають, що компанія навряд чи поступиться своїм статусом лідера ринку.

Більш того, вона, поряд з іншими добре капіталізованими емітентами LSD, такими як Frax, Coinbase і, можливо, Binance, повинна мати можливість використовувати свої ресурси для створення мережного ефекту, заснованого на ліквідності, навіть якщо вони менш конкурентоспроможні продукти.

Загалом схоже, що ліквідний стейкінг має тенденцію до олігополії, а не до монополії. При такому розкладі цілком імовірно, що різке зростання стейкінгу після Шанхаю є припливом, який підніме багато човнів у короткостроковій та середньостроковій перспективі.

Як все складеться далі, невідомо. Але що зрозуміліше, так це те, що стейкери, валідатори та інвестори повинні готуватися до світу мульти-ЛСД.

Нехай переможуть найкращі протоколи. 🫡

Кроки до дії

📺 Дивіться "Бичий приклад для RocketPool" у подкасті Bankless

Оригінал статті знайдеш тут!

Це інформаційний блог, який носить виключно навчальний характер. Не є порадою щодо інвестування чи закликом купити чи продати будь-які активи чи прийняти будь-які фінансові рішення.