Видання про MEV (частина I) | Все про DeFi

Дізнаємося про MEV від TradFi; "Ланцюг постачання MEV"; MEV-атаки; Майбутнє MEV

Шановна нація Bankless 🏴,

Озираючись на те, чого web3 досягнув з 2018 року, нам є чим пишатися. DeFi злетів як ракета, залучаючи нових учасників, DAO стали на ноги, а NFT стали повсякденним терміном. Але якщо зазирнути в майбутнє блокчейнів і web3, то тут є деякі неясності. Максимальна видобувна вартість (Maximum Extractable Value - MEV) швидко стає проблемою, причому екзистенціальною.

Інформація про ціни та ринки дозволяє ринкам залишатися ліквідними, але виникає ефект централізації, коли суб'єкти, які знаходять MEV, також завершують транзакції. MEV загрожує децентралізації криптоекономічних протоколів, але це не є нерозв'язною проблемою.

У цьому випуску все про DeFi ми розповімо вам про те, як MEV виглядає в TradFi (традиційних фінансах), про різних гравців ланцюжка поставок MEV і про те, що може чекати на MEV в майбутньому.

Автори: BanklessDAO Гільдія письменників (Austin Foss, Chameleon, Elemental, Kornekt, oxdog.eth, Teeleroo, Jake and Stake)

Український переклад: гільдія перекладачів BanklessDAO (Romko, Yura_Teslya)

Видання MEV (частина I)

MEV у традиційних фінансах

Автор: Jake and Stake

Хоча MEV є новим поняттям для більшості інвесторів, принципи MEV не є новими. Насправді, вони існують у традиційних фінансах вже десятки років.

Високочастотна торгівля

У книзі Майкла Льюїса "Flash Boys" про високочастотну торгівлю (ВЧТ) розповідається про торгові фірми, які створили метод першочергового виконання замовлень, що надходять від інвесторів. Але насправді ВЧТ існує з 1930-х років, коли телеграф використовувався для передачі фінансових позицій між біржами. Просто він не був поширений до 1983 року, коли NASDAQ запровадила суто електронну торгівлю. Незабаром після цього, в середині 2000-х років, коли ринки почали модернізуватися, був розроблений і популяризований ВЧТ в тому вигляді, в якому ми знаємо його сьогодні. В результаті почала розвиватися міжринкова торгівля.

Сьогодні невеликі можливості для арбітражу постійно виникають у традиційних фінансах. Ці можливості виникають за мілісекунди і непомітні для людини, але відчутні для комп'ютера. Можливість заробити на цих нейтральних за напрямком угодах була надзвичайно вигідною, і компанії витрачали великі суми грошей, щоб отримати перевагу. Одна компанія, Spread Networks, витратила 300 мільйонів доларів на будівництво оптоволоконного кабелю довжиною 827 миль від Чикаго до центру обробки даних Nasdaq в Нью-Джерсі.

До цього проєкту угоди на Чиказькій товарній біржі передавалися всього за 17 мілісекунд. Після проєкту час передачі склав 13 мілісекунд — на 4 мілісекунди меньше. Порівняйте це з середнім людським морганням, яке триває 100 мілісекунд.

Ця різниця в 4 мілісекунди, яка коштує 300 мільйонів доларів, покращує здатність ВЧТ-фірм бачити замовлення на купівлю акцій, купувати акції до того, як замовлення можуть бути виконані, і продавати акції первинному покупцеві за дещо вищою ціною.

Але звичайні роздрібні інвестори, які купують акції, не мають доступу до цих систем, і їх постійно випереджають такі ВЧТ-компанії, які наживаються на роздрібних інвесторах і заробляють мільярди доларів на рік. За даними Financial Times, у 2008 році на частку ВЧТ припадало 65% обсягу фондового ринку США. За деякими оцінками, у 2009 році на частку ВЧТ припадало 78% загального обсягу торгів.

Але це не всі негативні зовнішні ефекти. Арбітраж збільшує ліквідність на ринках і закриває різницю між спредами попиту та пропозиції, що призводить до кращих цін. Фірми, що займаються високотехнологічними фінансами, заробляють на різниці.

Колокація

Прагнучи зробити свої системи якомога швидшими, компанії навіть розміщували свої сервери всередині будівель фондових бірж, використовуючи стратегію під назвою "колокація". Якщо вони могли, то робили це таємно.

Одна ВЧТ-фірма змогла забезпечити собі місце "[...] на кілька футів ближче до біржового комп'ютера [, місце], яке раніше було зайняте машинами, що належали Toys 'R' Us". У результаті фірма отримала невелику перевагу - лише в дюймах, але високочастотна торгівля - це конкуренція, що вимірюється мікросекундами та наносекундами.

Але вони знали, що якщо хтось із їхніх конкурентів дізнається про цю перевагу, то відповість їм тим самим. Насправді, фірма з комп'ютерами Toys 'R' Us була настільки параноїдальною щодо приховування цієї невеликої переваги, що фірма ВЧТ наполягала на тому, щоб логотип Toys 'R' Us не змінювався після того, як вони переїхали до них.

Почали з'являтися спроби приборкати безжальну динаміку ВЧТ. Бред Кацуяма був керівником відділу електронних продажів і торгівлі в Королівському банку Канади, коли помітив, що скальпери користуються перевагами великих угод, що призводить до зниження цін. Копнувши глибше, він виявив, що ці оптоволоконні кабелі та угоди про розміщення дозволяли фірмам, що займаються високочастотними ф'ючерсами, використовувати роздрібних трейдерів у своїх інтересах.

Згодом він заснував IEX - біржу, покликану стати більш справедливим місцем для торгівлі акціями шляхом створення альтернативної системи. Такі біржі, як IEX, намагаються зменшити вплив ВЧТ за допомогою дизайну. IEX:

Опублікувала свої правила узгодження ордерів

Відмовляється платити за потік ордерів

Стягує фіксовану плату за великі замовлення і фіксовану процентну ставку за малі.

Уникає колокації

Забезпечує одночасне надходження даних про ринкові ціни до зовнішніх точок присутності (точок обміну в Інтернеті на шляху проходження вашого пакету).

IEX навіть створила "Чарівну коробку для взуття". Призначена для уповільнення трафіку на вході та виході з біржі

Ця коробка містить 61 км оптоволоконного кабеля, який призначений для додавання затримки на 350 мікросекунд. По суті, створюючи "лежачого поліцейського" для всього мережевого трафіку.

IEX - це так звана альтернативна торгова система (ATS). Ці ATS існують за межами традиційних ринків цінних паперів. Хоча вони обіцяють рішення для передових ВЧТ, у них є свої побоювання. Багато хто має проблеми з інсайдерською торгівлею та хижацькою поведінкою, особливо коли угоди є анонімними і не мають конкретної інформації про замовлення до того, як вони відбудуться. Такі анонімні ATS називаються "темними пулами".

Темні пули

Темні пули - це приватні біржі для торгівлі цінними паперами. Ці біржі є пулами ліквідності, недоступними для широкого загалу інвесторів, звідси і назва "темний пул". Вони дозволяють хедж-фондам та інституційним інвесторам укладати приватні угоди, так звані "блокові угоди".

Деякі установи використовують ці пули, щоб уникнути значного впливу на ціни, і можуть розбивати їх на менші замовлення, які виконуються на різних біржах, щоб приховати торговельну активність (див. більше). Дізнайтеся більше про прослизання та ліквідність у нашому виданні про AMM (частина I).

Темні пули (класифіковані SEC як "Альтернативні торгові системи (ATS)") дозволяють великим компаніям торгувати анонімно, не розкриваючи ціну та розмір ордерів іншим учасникам темного пулу. Ці темні пули виключають ВЧТ-компанії, надаючи їм притулок від фронт-раннінгу.

Однак темні пули потребують достатньої ліквідності для того, щоб здійснювати операції за прийнятними цінами. Щоб підвищити ліквідність, вони можуть надавати доступ до ринків власним торговим майданчикам.

Темні пули переміщують інформацію з великих національних бірж на приватні біржі. Хоча інформація відрізняється від традиційної інформації, що передається від біржі до біржі, існують ті ж самі можливості для арбітражу.

І хоча темні пули повинні захищати трейдерів від такого роду арбітражу, ця можливість є надто вигідною, щоб її ігнорувати. Кілька операторів "темних пулів" надали своїм власним торговельним відділам інформацію для покращення їхньої торгівлі, випередивши своїх клієнтів. Відділ комплаєнсу одного з операторів "темних пулів" попереджав їх, що це незаконно, але вони все одно це робили.

Іншого оператора "темного пулу" (Pipeline Trading Systems) було викрито в тому, що він використовував власний торговий відділ (підрозділ компанії, що здійснює торгівлю), на який припадала переважна більшість обсягів у "темному пулі", що не підлягав розголошенню. Їхні "афілійовані особи", такі як торговельний відділ трубопроводу, не лише отримували інформацію про торги, але й мали кращий доступ до системи керування (колокація) та інформацію про механізм узгодження замовлень (правила системи), що давало їм змогу ефективніше випереджати інших учасників темного пулу.

Ще один великий оператор темного пулу надав фондам ВЧТ доступ до своїх пулів зі спеціальними видами замовлень, що дозволило їм отримати несправедливу перевагу над звичайними підписниками. Вони навіть дозволили деяким привілейованим підписникам уникати торгівлі проти фондів ВЧТ. Темний пул пустив койотів ВЧТ у курник, озброїв їх виделками та ножами і створив "VIP" розділ, де особливі курки могли замовляти омлети і спостерігати за хаосом внизу.

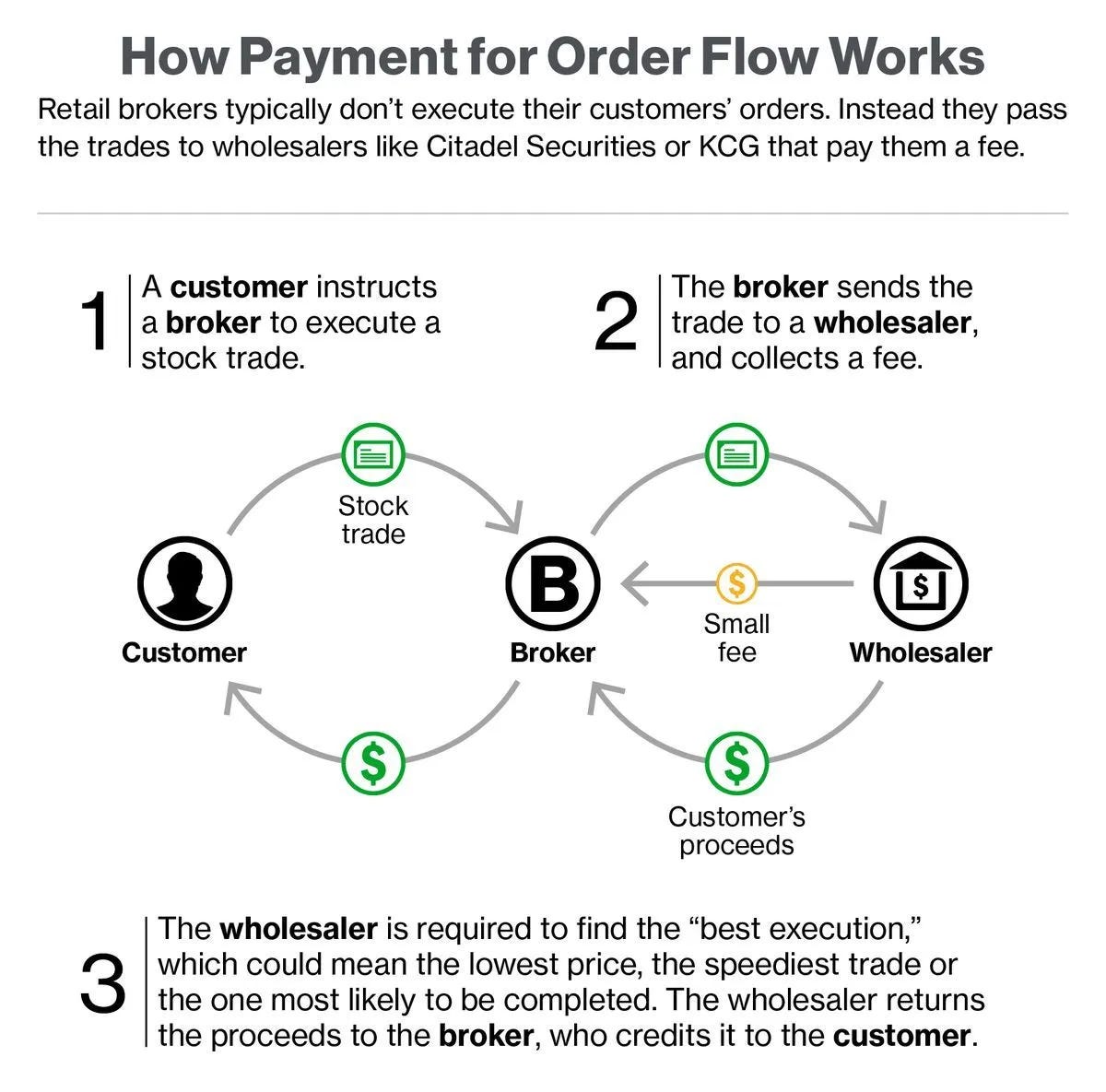

Оплата за потік замовлень

Оплата за потік заявок - це ще один спосіб отримати вигоду з цієї цінової інформації. Маркет-мейкери платять біржовим брокерам за перенаправлення угод користувачів до маркет-мейкерів для виконання. Robinhood став одним з перших брокерів-дилерів, який запропонував безкоштовну торгівлю і нульову комісію за обслуговування рахунку або будь-які перекази коштів. Як вони можуть собі це дозволити? Відомо, що маркет-мейкер Citadel Securities купує потік замовлень Robinhood за $2,6 млрд на рік.

Берні Медофф, сумнозвісний організатор найбільшої фінансової піраміди в історії, так говорив про плату за потік замовлень:

"[...] Це характеризувалося як хабар, відкат і щось зловісне, що було дуже легко зробити. Але якщо ваша подруга йде купувати панчохи в супермаркеті, стелажі, на яких виставлені ці панчохи, зазвичай оплачуються компанією, яка їх виготовила. Потік замовлень - це питання, яке привертає багато уваги, але його сильно переоцінюють". -Берні Медофф

Брокери-дилери зобов'язані за законом надавати своїм клієнтам ціну "найкращого виконання" - не гіршу за Національну найкращу ціну попиту та пропозиції (NBBO), але ці ціни, як відомо, не надають достатньо інформації для того, щоб клієнти могли їх перевірити. Крім того, ціни NBBO часто не реєструються, що робить надзвичайно складним визначення того, чи отримали трейдери правильну ціну, чи ні.

Навіть якщо ціни реєструються, ВЧТ можуть скористатися затримкою між часом розрахунку NBBO та їх публікацією. Оскільки ВЧТ мають доступ до ринкової інформації (цін) швидше, ніж ціна NBBO може бути опублікована, ВЧТ заздалегідь розраховують майбутні NBBO, першочергові угоди і отримують невеликий, але гарантований прибуток. Плата за потік ордерів (PFOF) дозволяє брокерам отримати частину цього прибутку.

SEC заявила про PFOF:

"Хоча жорстка конкуренція, спричинена збільшенням кількості лістингів, принесла інвесторам безпосередні економічні вигоди у вигляді вужчих котирувань та ефективних спредів, за деякими показниками ці покращення були приглушені поширенням оплати за потік заявок та інтернаціоналізацією".

MEV в блокчейні

Всі ці приклади арбітражу на TradFi походять від однієї речі: доступу до інформації. Інтуїтивно зрозуміло, що купувати дешево і продавати дорого - це не нова концепція. Це також не завжди погано. Насправді, арбітраж є важливою частиною підвищення ефективності ринку.

Його можна побачити в традиційних фінансах і в роздрібній торгівлі на Amazon. Перепродаж на Amazon набув величезної популярності серед зумерів, які купують товари в магазинах, а потім продають їх на Amazon за підвищеними цінами.

Але криптовалюта пришвидшує історію фінансів. MakerDAO створив перший проект децентралізованого кредитування у 2014 році, Uniswap запустився у 2018 році, а Compound підпалив web3 своїм їлд фармінгом у 2020 році. З DeFi з'являються нові можливості.

У фінансах з'явився новий вид арбітражу: Максимальна видобувна вартість (MEV). Раніше він називався Miner Extractable Value, MEV включає в себе арбітраж DEX, ліквідацію та NFT-снайпінг, які можливі за допомогою криптоекономічних протоколів, таких як Ethereum, і це дуже цінно. Існують боти, які постійно шукають ці можливості в пулі мемів, але, зрештою, суб'єкт, який має остаточний контроль над цими арбітражними можливостями, - це виробник блоків.

У системах з підтвердженням виконання робіт (proof of work) виробниками блоків є майнери, а в системах з підтвердженням частки (proof of stake)- валідатори. Оскільки ці суб'єкти виробляють останній набір транзакцій для фіналізації, вони можуть додавати, видаляти або замінювати транзакції на свій розсуд без втручання з боку інших. Тільки виробники блоків можуть гарантувати виконання транзакцій MEV, тому, якщо вони знайдуть можливість для арбітражу, вони можуть нею скористатися. У web3 виробники блоків мають "режим бога".

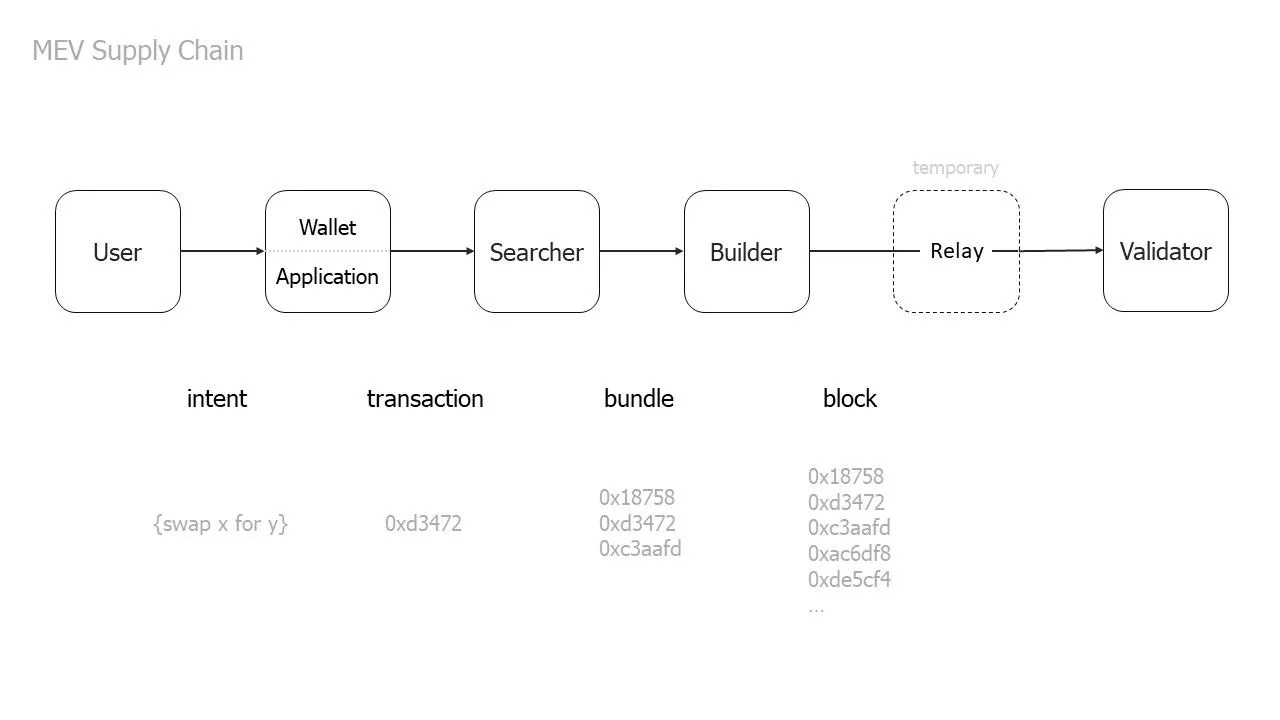

Ланцюг постачання MEV

Автор: oxdog.eth

"Ланцюг поставок MEV описує ланцюжок дій, який допомагає користувачам трансформувати наміри в завершені переходи стану в присутності MEV". - Стефан Госселен.

Ланцюг постачання MEV відіграє важливу роль у ландшафті MEV. Незалежно від методів пом'якшення наслідків MEV або правил упорядкування транзакцій, ланцюжок постачання MEV існує у всіх блокчейнах. Учасники ланцюжка поставок можуть виглядати по-різному в кожному блокчейні, але взаємодія між ними має вирішальне значення, оскільки поганий дизайн може призвести до антиутопічного результату.

Хто є учасниками ланцюжка поставок MEV і які їхні ролі?

Користувач

Початком ланцюжка завжди є користувач: будь-хто, хто має намір взаємодіяти з ланцюжком, будь то купівля NFT, обмін USDC на WETH на Uniswap або отримання кредиту на Aave.

Гаманець / Додаток

Гаманці - це інтерфейс, що з'єднує користувачів з блокчейном. Рівень додатків об'єднує інтерфейси dApp і протоколи смарт-контрактів. Компоненти працюють разом, щоб виконати наміри користувача.

На цьому рівні розробники можуть приймати рішення від імені своїх користувачів про те, як працювати з MEV. Наприклад, для гаманців критично важливим рішенням є те, чи будуть транзакції відправлятися в публічний мемпул або безпосередньо розробнику в приватному порядку. Різниця полягає в тому, що боти відстежують публічні мемпули для виявлення можливостей MEV, оскільки саме там зазвичай знаходяться транзакції, що очікують на обробку. Приватні транзакції пролітають повз радари цих ботів, тому що вони пропускають пул пам'яті і відправляються безпосередньо до білдера блоків. Це захищає користувачів від прямих атак ботів, але не зменшує ризик MEV, оскільки можливість видобутку MEV просто переноситься в наступний блок.

Дослідники

Дослідники - це користувачі, які намагаються виявити можливості MEV шляхом запуску складних алгоритмів, сортування даних і пулів транзакцій в ланцюжку, а також за допомогою ботів. Їх назва походить від їхнього завдання "пошуку можливостей" - звідси і назва "Дослідники".

Попри те, що їхня основна мета — отримати максимальний прибуток для себе, вони відіграють життєво важливу роль в екосистемі DeFi, балансуючи ринки і забезпечуючи швидку ліквідацію. Але в дисфункціональних ланцюгах постачання MEV пошукачі можуть отримувати непропорційно велику суму порівняно з тим, що вони надають, що призводить до антиутопії MEV.

Будівельник

Будівельники об'єднують транзакції для створення блоку.

До злиття, роль створення блоків і їх пропозиції виконували майнери. Після злиття була висунута концепція відокремлення розробників блоків (Proposer Builder Separation, PBS), що дозволяє незалежним сторонам виконувати кожне завдання. Це дозволяє провайдерам блоків стати більш легкими клієнтами в майбутньому, щоб посилити децентралізацію, оскільки створення блоків може бути важким з точки зору обчислень. У поточному стані розробники блоків все ще можуть створювати блоки самостійно, але як тільки PBS буде впроваджено в основний протокол Ethereum - так званий закріплений PBS - це стане неможливим, і ролі будуть розділені.

На 2-му рівні секвенсори відіграють роль будівельників, оскільки вони створюють корисне навантаження, що згортається, для відправки на перший рівень.

Валідатор

Валідатори, також відомі як провайдери блоків, мають обов'язки щодо досягнення консенсусу. Саме вони пропонують, перевіряють і допрацьовують блоки. Як уже згадувалося, вони також виконували і продовжують виконувати роль будівельних блоків.

Релеєри

Релеєри - це тимчасова сутність між тими хто робить пропозиції та будівельниками. Проблема, яка призвела до потреби в релеєрах, полягає в тому, що провайдери все ще можуть будувати свої блоки. Таким чином, вибравши блок у будівельника, провайдер міг реконструювати його і забрати всі MEV собі, викресливши будівельника з угоди.

Коротше кажучи, релеєри не дають провайдерам красти MEV у будівельників.

Relay MEV-Boost, створений флешботами, забирає блоки будівельників і перевіряє їхню легальність. Потім вони представляють блоки оферентам, показуючи лише прибутковість блоку, не розкриваючи його зміст. Потім провайдер обирає найвигідніший блок, зобов'язується запропонувати його, а релеєр надсилає вміст блоку, щоб провайдер міг його представити.

Із закріпленням PBS, релеєри стануть непотрібними, оскільки провайдери блоків не зможуть створювати блоки для себе. До тих пір ця довірена сторона забезпечує співпрацю розробників і провайдерів поза ланцюжком.

Приклади MEV-атак

Автор: oxdog.eth

Пошукові системи мають безліч можливостей для вилучення MEV. Існує дві великі категорії: Short-Tail (ST) MEV і Long-Tail (LT) MEV. ST MEV зустрічається часто і є висококонкурентним. LT MEV, з іншого боку, є одноразовою можливістю, наприклад, пропозиція DAO, яка змінює параметри протоколу і в результаті створює MEV. Ми розглянемо дві найпоширеніші стратегії ST MEV - арбітраж і ліквідацію.

Арбітраж

"Арбітраж — це одночасна купівля і продаж одного і того ж активу на різних ринках з метою отримання прибутку за рахунок різниці в котирувальній ціні активу". - MEV Wiki.

Арбітраж існує на всіх ринках; в криптовалюті це різниця в ціні між протоколами, де можна обмінюватися токенами. Це можуть бути децентралізовані біржі (DEX), такі як Uniswap, або протоколи, де ви можете обертати один токен в обмін на інший (наприклад, обернути ETH в stETH). Постійний потік транзакцій між користувачами постійно спричиняє зміни в цінах, які можуть бути виявлені пошуковими системами.

Арбітраж може бути різних форм і розмірів; по суті, він завжди використовує різницю в цінах.

Ліквідація

Коли ви берете кредит на Aave, вам потрібно надати заставу, яку можуть забрати у вас, якщо ви не зможете погасити кредит. У DeFi відсоток застави за кредитами дуже високий. Наприклад, якщо ви не хочете продавати свій ETH, тому що вважаєте, що він піде вгору, але вам потрібно $1000 USDC, ви йдете на Aave і надаєте ETH на $2000, щоб отримати USDC. Вам не пощастило, ви зробили це до початку ведмежого ринку, і тепер ваша застава коштує лише $1200. Це ставить ваше забезпечення нижче дозволеного порогу, і ви можете бути ліквідовані будь-ким.

Таку ліквідацію часто здійснюють дослідники, які постійно стежать за всіма позиціями, намагаючись першими ініціювати ліквідацію. Ліквідація часто може бути досить вигідною, оскільки шукачі отримують значну плату за ліквідацію, яку сплачує позичальник. Візьмемо, наприклад, цю транзакцію. Вона принесла $2,2 млн валового прибутку, ліквідувавши кредит на Compound.

Від початку до кінця і до сендвіча

Front- and Back-Running - це не стратегія MEV, як арбітраж; вона описує, як шукачі розміщують транзакції в блоці.

Зворотний запуск

Задній хід означає, що шукач розміщує транзакцію відразу після тієї, яка відкриває можливість MEV. Наприклад, припустимо, що хтось обмінює велику кількість USDC на ETH на Uniswap. В такому випадку це призведе до зміни ціни між DEX, що дозволить шукачеві розмістити свою транзакцію пізніше, щоб скористатися можливістю арбітражу. Зворотний біг нешкідливий, оскільки не завдає шкоди іншим учасникам мережі.

Фронтальний запуск

Випередження означає розміщення транзакції безпосередньо перед цільовими транзакціями. Поширеним випадком використання є узагальнені боти, які випереджають вигідні транзакції інших користувачів або ботів. Вони відстежують очікувані транзакції, копіюють вигідні з них і подають їх з вищою платою за газ, щоб забезпечити швидке включення. Цей підхід став менш ефективним з появою флеш-ботів, оскільки боти тепер можуть пропускати пул мемів, щоб не потрапляти в поле зору ботів-лідерів.

Сендвічінг

Сендвічінг - це комбінований фронт- і бек-раннінг. Їх структура така: "Пошукова система - користувацька система - пошукова система", звідси і назва "сендвіч".

Прикладом найбільш відомої атаки є сендвіч-атака на DEX-своп, зроблений користувачем. Через самобалансуючу природу DEX, ціна купленого активу зростає після свопу - чим більша сума обміну, тим більше зростає ціна. Цим користуються сендвіч-трейдери, які купують актив задешево перед великою угодою, а потім продають його за вищою ціною. Це збільшує прослизання цільового користувача, що призводить до збитків.

Погляд у майбутнє MEV

Автор: Jake and Stake

MEV - це цінність, яка походить від інформації про економічну діяльність. MEV також можна перефразувати як цінність інформації. Цінність полягає в тому, що ви маєте доступ до цієї інформації раніше за інших або можливість взаємодіяти з нею у привілейований спосіб і отримувати вигоду від неї. MEV дозволяє DeFi функціонувати, підвищуючи ефективність ринку.

Влада замовляти транзакції є джерелом цінності MEV, і виробники блоків мають цю владу. Вони мають можливість додавати, видаляти або змінювати порядок транзакцій, щоб видобувати цінність, яку система не була спроектована випромінювати.

Атаки "вперед", "назад" і "сендвіч-атаки" - ось деякі приклади арбітражних методів, спрямованих на DEX. Ці атаки швидко стають все більш витонченими, включаючи NFT-снайпінг, ліквідації та міждоменний арбітраж.

У традиційних фінансах потік ордерів є еквівалентом "MEV". Високочастотна торгівля є одним із прикладів вилучення MEV. Фірми, що займаються високочастотною торгівлею, можуть атакувати транзакції користувачів, які проходять через них, як фронтально, так і бек-запуском, а також "сендвіч-атакою". Ці фірми інвестують значні кошти у зменшення затримок, щоб отримати цю вигоду, а спільне розміщення стало прибутковим бізнесом для бірж, які стягують з ВТЧ-фірм мільйони доларів за привілей "доступу з низькою затримкою".

Темна сторона MEV

Оператори ботів постійно шукають можливості, і їм байдуже, як ці можливості з'являються. Бот не співчуває користувачеві, який випадково встановив високий ліміт прослизання.

MEV можна видобути через:

Війна зі спамом: у цьому сценарії транзакції впорядковуються випадковим чином, що стимулює ботів надсилати тисячі транзакцій, щоб скористатися можливістю. Забирає тонни блокового простору, пам'яті та обчислювальних ресурсів і витісняє типові сценарії використання.

Війна затримок: впорядковані транзакції, перший прийшов - перший пішов (FIFO). Творці блоків (шукачі MEV) отримують стимул швидко надсилати транзакції виробникам блоків. Найближчі розробники блоків зможуть купити блок швидше, що призведе до війни затримок. Найбільш домінуючі виробники блоків продають доступ до майстрів блоків, що централізує валідатори та виробництво блоків.

Аукціон: Створення блоків передається на аутсорсинг третім особам, а розробники блоків конкурують за ціною, а не затримкою. Ефективні ринки визначають динаміку між виробництвом блоків і пошукачами MEV. Флешботи - одне з таких аукціонних рішень.

MEV Антиутопія vs MEV Утопія

Антиутопія

Сервіси колокації створюють gatekeepers між розробниками блоків і видобувачами MEV. У цій економічній схемі розробники блоків і продавці блоків об'єднують зусилля, контролюють транзакції і захоплюють MEV. Це має централізуючий ефект, оскільки чим більш прибутковою є ця організація, тим більше капіталу вона може залучити для отримання винагороди за блокчейн через майнінг або валідацію.

Зрештою, ця організація створить більше валідаторів і стане настільки потужною, що зможе визначати правила протоколу і здійснювати софтфорк ланцюжка. Така централізація не є візантійською відмовостійкістю і підриває довіру до нейтральності блокчейну.

Таке майбутнє буде схоже на традиційне фінансове:

Централізовані учасники

Дозволені брокери-дилери

монополії, що створюються урядом

Утопія

Транзакції не потребують дозволу і не піддаються цензурі завдяки прозорості ланцюжка поставок MEV. Цінність, яку отримує кожен учасник, є видимою і очевидною для користувачів.

Конкуренція використовується для визначення ринкових цін шляхом відокремлення постачальників і розробників (про це пізніше), а виробники блоків видобувають цінність пропорційно до розміру частки, яку вони мають в мережі.

Висновок

На певному рівні централізація стане силою, з якою доведеться боротися на всіх рівнях стеку. Централізація є чимось на кшталт закону інтернету на даному етапі. Все, що має ефект масштабу і мережеві ефекти, буде створювати природні монополії.

Найкраще, що ми можемо зробити, це запровадити конкуренцію, щоб створити найкращий сервіс, але якщо найкращий сервіс - це централізований, то чи цього ми хочемо? На певному рівні така влада і контроль можуть призвести до цензури, проти якої і виступає криптовалюта.

Проблема візантійських полководців - це спосіб визначити спільну правду, навіть якщо в грі є зловмисники, і запобігти цензурі транзакцій. На певному рівні децентралізація - це страховий поліс. Нам не обов'язково потрібна стійкість до цензури на всіх рівнях стеку.

Потреба в захисті від цензури в Instagram може бути не такою важливою, як у фінансових транзакціях.

Інформаційні панелі MEV

Оригінал статті знайдеш тут!

Це інформаційний блог, який носить виключно навчальний характер. Не є порадою щодо інвестування чи закликом купити чи продати будь-які активи чи прийняти будь-які фінансові рішення.