AMM. Частина перша | все про DeFi

Твоє надійне джерело інформації про DeFi, анонси проєктів та підручники з токеноміки.

Дорогий читачу Bankless 🏴,

Стейблкоїни та ринки кредитування важливі для багато чого з того, що ми робимо в децентралізованих фінансах, але DeFi, яким ми його знаємо, був би неможливим без автоматичних маркет-мейкерів. AMM забезпечують роботу децентралізованих бірж, які дозволяють користувачам обмінювати криптовалюти один з одним. Такий обмін є ключовою інновацією DeFi та допоміг відкрити нову еру фінансового суверенітету.

До появи AMM єдиним способом придбання криптовалюти був її майнинг або покупка через централізовану біржу, що у традиційних фінансах відомо як модель книги заявок. У моделі книги заявок покупець встановлював ціну та кількість, а продавець – те саме. Коли ці ціни та кількість збігалися, відбувався обмін активами. З появою AMM книга заявок пішла у минуле та з'явились смартконтракти.

На базовому рівні AMM є смартконтракти, які створюють пули активів, що дозволяють користувачам обмінювати криптовалюти без книги заявок або довіреного контрагента. Пули ліквідності, на яких будуються AMM, зазвичай складаються з двох або більше активів, а алгоритм, що управляє пулом, встановлює ціну на токени. Коли користувач хоче обміняти токени, він підключається до DEX, вибирає токени для обміну, підтверджує транзакцію, а смартконтракт пулу ліквідності робить решту. Хоч це й здається майже надто простим, пул ліквідності є ключем до функціонування AMM.

У першій частині цього видання Все про Дефі, присвяченого AMM, буде розказано про все це та багато іншого, що дозволить тобі грамотно та впевнено взаємодіяти з DEX та надавати ліквідність пулам. Хоча АММ у тому вигляді, в якому ми їх знаємо, є лише кілька років, як ти зрозумієш після прочитання цього випуску, за ними майбутнє фінансів.

Автори: письменники BanklessDAO (Bl0ckb0y.eth, Chameleon, Elemental, teeLEROO, siddhearta, SpiritedF, hirokennelly.eth, Jake and Stake)

Український переклад: гільдія перекладачів BanklessDAO (Romko, Zarna)

Посібник для АММ

Спочатку ми розпочнемо з мети АММ та ролі функції постійного продукту. Після цього ми перейдемо до основних термінів та понять, а потім розберемо основи АММ. Перша частина керівництва Все про Дефі посібник з АММ допоможе тобі швидко освоїти це фундаментальне грошове лего DeFi.

Чому АММ?

Автор: Jake and Stake

Криптовалюти дозволяють користувачам торгувати та відправляти цінності через інтернет. Спочатку користувачі не могли отримати ці токени без попереднього запуску блокчейну. Але не всі були зацікавлені в запуску програмного забезпечення для майнінгу, і натомість воліли придбати ці токени як інвестицію у майбутнє.

Через важку доступність ранніх криптовалют користувачі повинні були купувати ці токени через централізовані біржі. Ці біржі направляли ордери іншим користувачам або маркет-мейкерам у типовій формі книги заявок, забезпечуючи ліквідність для кожної сторони ринку шляхом надання котирувань для ордерів на купівлю та продаж.

Вони отримують прибуток від різниці у спреді та шляхом арбітражу.

Часто біржі зберігають ці активи, що приваблює хакерів. Сьогодні зломів стало менше, завдяки передовим методам забезпечення безпеки та технологічним удосконаленням, але користувачі централізованих бірж, як і раніше, зазнають арешту активів. Зі звіту Coinbase за 2 квартал 2022 року 10-Q:

"Щобільше, оскільки криптоактиви, що знаходяться на зберіганні, можуть вважатися власністю банкрутів. У разі банкрутства криптоактиви, що знаходяться на зберіганні від імені наших клієнтів, можуть стати предметом процедури банкрутства, і такі клієнти можуть розглядатися як наші спільні незабезпечені кредитори".

Користувачам потрібен спосіб обміну цінностями (без втрат через прослизання), зберігання своїх активів та зниження ризику контрагента.

У 2014 році такі проєкти, як NXT та Counterparty, розробляли ранні однорангові біржі, та децентралізовані біржі (DEX) на основі АММ були створені значно пізніше.

Ранні децентралізовані біржі були схожі на біржі з книгою заявок TradFi, крім використання смартконтрактів для полегшення транзакцій. Користувачі розміщували лімітні ордери у контракті та отримували збіг з іншими користувачами, щоб опинитися на іншому кінці угоди, але при цьому виникали такі складнощі, як висока конкуренція за дешеві ціни, збільшення вартості газу та подальші збої в угодах.

Такі проєкти, як EtherDelta, використовують біржу з книгою заявок, але спреди були невиправдано високими (іноді 10%), тому що маркет-мейкерство було дорогим.

Автоматичні маркет-мейкери (АММ), які використовують постійні функції продукту, були задумані Віталіком у 2016 році та формалізовані у його пості "На шляху до незалежності" у 2017 році.

АММ — це набір смартконтрактів, що створюють пули активів, які є ліквідністю для трейдерів без книги заявок. Ці пули виконують роль "маркет-мейкера" для трейдерів, але оскільки ціна встановлюється алгоритмічно смартконтрактами, ризик контрагента є значно нижчим.

Постійний продукт AMM (напівтехнічний)

Автор: Jake and Stake

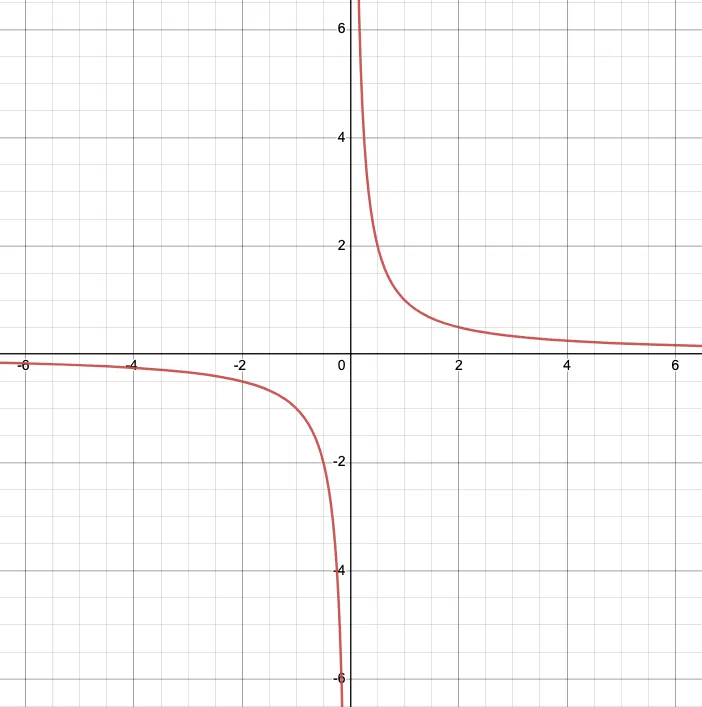

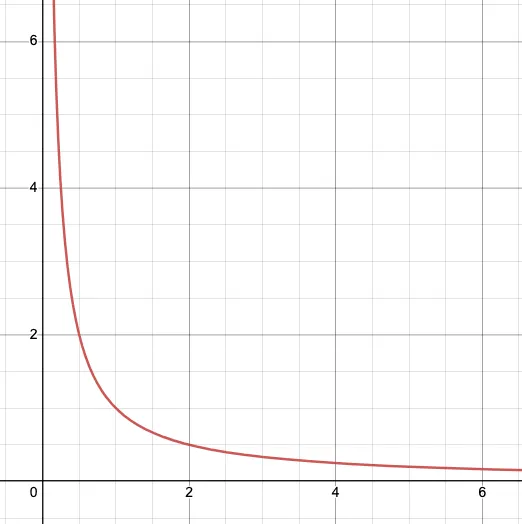

Функції постійного продукту – це спосіб, за допомогою якого АММ оцінюють пари активів. Функція постійного продукту створює гіперболу, де x = k/y для деякої постійної k.

Враховуючи, що Х і У більше за нуль, ми можемо опустити лівий нижній квадрант на графіку, отримавши щось на кшталт цього:

Це крива, що визначає ціну активу стосовно іншого активу. За допомогою невеликої алгебри ми можемо побачити знайому функцію x * y = k, де x та y позначають запаси кожного активу. Перевага такого підходу полягає в тому, що при досягненні нескінченності ціни мають ліквідність.

Активи пулу плаватимуть уздовж кривої з ціною, що визначається похідною:

Від Віталіка:

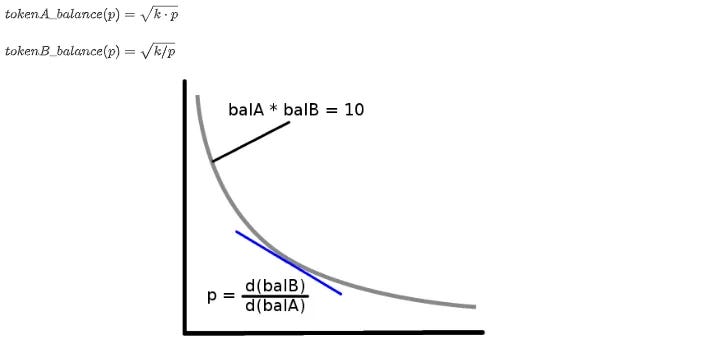

Механізмом буде смартконтракт, який зберігає токени A типу T1 і токени B типу T2, і підтримує інваріант, що A * B = k для деякої постійної k (у версії, де люди можуть інвестувати, k може змінюватися, але тільки в час операцій інвестування/виводу, а чи не торгівлі). Будь-хто може купити або продати, вибравши нову точку на кривій xy = k, поставивши відсутні токени A та отримавши натомість додаткові токени B (або навпаки). Гранична ціна — це просто неявна похідна кривої xy=k, або y/x.

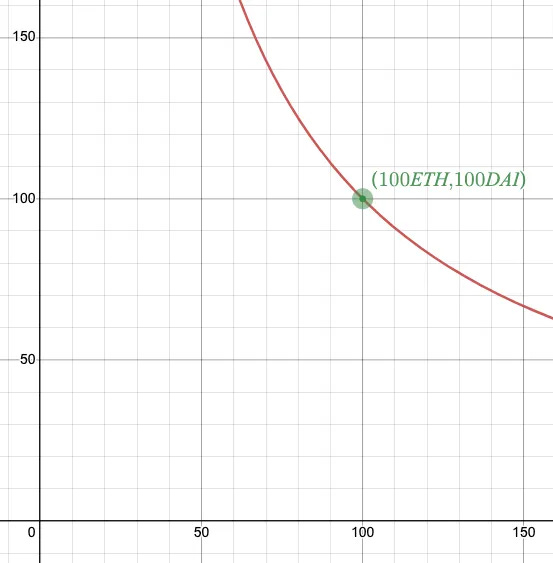

Розгляньмо приклад. Припустимо, у тебе є пул, що складається зі 100 ETH (A) та 100 DAI (B). Обмінний курс на первинному ринку становить 1:1 і A * B = 10 000. Таким чином, пул повинен підтримувати співвідношення A і B таким, щоб A * B = 10 000.

Припустимо, ти хочеш купити 1 ETH. Скільки DAI ти повинен надати для завершення транзакції?

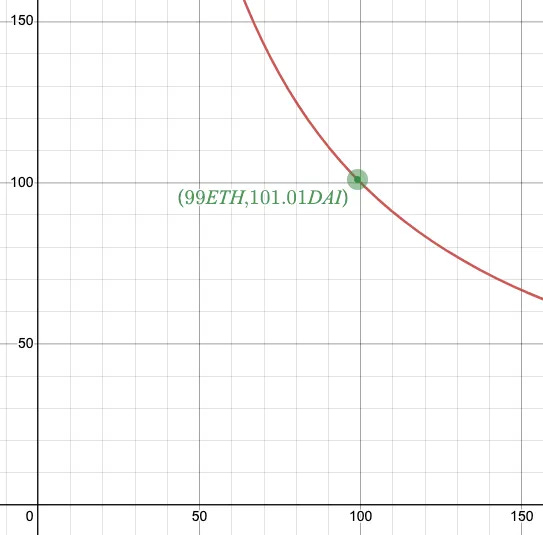

Якщо ти купиш 1 ETH, в пулі залишиться 99 ETH, тому для підтримки постійної суми 10 000, пул повинен мати 10 000/99 DAI (близько 101,01 DAI). Таким чином, щоб сплатити транзакцію, ти повинен надати ~1,01 DAI.

Ця ціна дуже близька до ціни первинного ринку 1:1, але це відносно невелике замовлення. Більші замовлення матимуть більший вплив на ціну, яку ти повинен заплатити. Припустимо, ти хочеш купити 20 ETH.

У пулі залишиться 80 ETH, тому пул повинен підтримувати 10,000/80 DAI у пулі після виконання твого замовлення (125 DAI). Таким чином, ти повинен заплатити 25 DAI за 20 ETH, в результаті чого ціна складе 1,25 DAI/ETH. Якщо рух ціни далеко від справжньої ціни 1:1, якийсь арбітражник може втрутитися, купити ці DAI та продати їх, щоб отримати безризиковий прибуток, внаслідок чого курс обміну наблизиться до ринкової ціни.

У двох словах, це опис механіки роботи функції постійного продукту та того, як вона дозволяє АММ полегшити однорангову торгівлю.

Основи АММ

Автор: Elemental

Ліквідність

Ліквідність – це життєва сила будь-якого ринку. Вона характеризує легкість, з якою актив може бути обмінений на інший актив без зміни його ціни. Готівка є високоліквідна, оскільки її, як правило, легко обміняти. Матеріальні активи, такі як нерухомість, менш ліквідні, оскільки багато чинників — наприклад, попит та пропозиція на будинки — можуть вплинути на швидкість та ціну їх продажу. Рідкісний або екзотичний актив може бути вкрай неліквідним, оскільки готового покупця знайти складно.

На самому фундаментальному рівні ліквідність ринку криптовалюти залежить від попиту та пропозиції на токен. Вона залежить від того, скільки токенів власники готові продати, за якою ціною, у певний момент часу.

На традиційній біржі у книзі заявок можна побачити кількість і "ціну попиту", за якою продавці готові продати, і кількість та "ціну пропозиції", яку готові заплатити покупці. На високоліквідних ринках зазвичай є багато готових покупців та продавців за поточною ринковою ціною. На менш ліквідних ринках існує спред між найвищою ціною попиту та найнижчою ціною пропозиції (спред попиту/пропозиції), що означає, що комусь доведеться скоригувати свою ціну або дочекатися розміщення нового ордера за своєю ціною, щоб обмін відбувся.

Пул ліквідності

Пул ліквідності складається з кількості двох або більше різних токенів, внесених до смартконтракту. Вони є ключовим новаторством для роботи DEX, AMM та багатьох інших протоколів DeFi, і більшість із них намагаються підтримувати пропорційний баланс між токенами в пулі. Наприклад, пул ліквідності ETH/DAI може бути налаштований у смартконтракті на підтримку 50% вартості ETH та 50% вартості DAI.

Замість того, щоб чекати, поки людина погодиться обмінятися з тобою криптовалютними токенами, ти, образно кажучи, заливаєш свої токени в пул, а смартконтракт автоматично забирає відповідну кількість іншого токена, щоб відправити його тобі.

Прослизання (Slippage)

Прослизання — це різниця між очікуваною ціною і кінцевою ціною під час угоди. Хоча прослизання має місце на багатьох ринках, включаючи фондові ринки та ринки криптовалют із книгою заявок, воно може бути значним на AMM та DEX - особливо при великих угодах та невеликих пулах ліквідності. Великі пули з великою ліквідністю краще справляються зі свопами з меншим ковзанням.

Наприклад, припустимо, ти хочеш розмістити ринковий ордер на обмін 10 ETH на BANK. Такий великий своп, найімовірніше, видалить значний обсяг токенів BANK з пулу ліквідності. AMM автоматично коригує обмінний курс між валютами, доки відбувається своп. У цьому випадку він підвищить ціну BANK, в результаті чого ти заплатиш більше за токен і в результаті отримаєш менше токенів BANK, ніж розраховував за первісною ринковою ціною — це і є прослизання.

Більшість AMM і DEX відображають передбачуване прослизання і дозволяють встановити його допустиму межу. Однак встановлення низької межі допустимого прослизання може призвести до того, що ваш ордер буде виконуватися дуже довго.

Постачальник ліквідності

Децентралізовані біржі та AMM не використовують власні кошти для наповнення пулів ліквідності, що вимагало б величезного капіталу. (Тільки Uniswap розмістила у своїх пулах активи на суму понад 7 млрд доларів!) Натомість вони орендують активи у постачальників ліквідності — інвесторів, які отримують відсотки, комісійні та/або винагороди за розміщення криптовалютних токенів у пулах.

Коли постачальник ліквідності вносить токени в пул, він отримує синтетичні токени LP, що становлять його внесок. Пізніше вони можуть викупити токени LP, щоб вивести внесені токени.

Непостійні втрати

Хоча постачальники ліквідності одержують комісійні та винагороди від депонованих ними токенів, вони також стикаються з ризиком, який, зрештою, може призвести до втрати грошей: непостійні втрати. Непостійні втрати виникають, коли ринкова ціна депонованих активів змінюється у порівнянні з тим, коли їх депонували.

Пули ліквідності AMM використовують алгоритми підтримки стабільного співвідношення між вартістю токенів в пулі. Наприклад, пул 50/50 ETH/DAI призначений для підтримки вартості токенів ETH на рівні вартості токенів DAI в пулі. Якщо ціна ETH на відкритому ринку підвищується, арбітражні трейдери (або боти) купуватимуть ETH за ціною, нижчою від ринкової в пулі ліквідності, вкладаючи DAI, поки співвідношення вартості двох токенів не повернеться до 50/50.

В результаті, коли постачальник ліквідності викуповує свої токени LP, він може виявити, що отримані ним токени коштують менше, ніж якби він просто тримав їх у своєму гаманці. Такий збиток називається непостійним, оскільки він не визначений доти, доки токени LP не будуть викуплені. Якщо ціна токенів повернеться до того рівня, на якому вона була в момент їх розміщення, прогнозований збиток зникне.

Арбітраж

Арбітраж – це коли трейдер використовує спред між цінами чи всередині ринку для отримання прибутку. Простий приклад — коли трейдер помічає різницю між ціною активу двох різних біржах DEX. Якщо вони діють швидко, то можуть купити купу токенів за нижчою ціною на одній біржі та продати їх за вищою ціною на іншій, отримавши різницю.

Інші можливості для арбітражу існують за наявності значного спреду між попитом та пропозицією на біржі з книгою заявок або, як згадувалося вище, за непостійних втрат у пулі ліквідності. На жаль, трейдерам-людям буває важко перевершити швидкість ботів, які запрограмовані на пошук та швидке випередження арбітражних можливостей.

Проєкти АММ

Uniswap

автор: Siddhearta

Uniswap - один із провідних DEX та один із найпотужніших протоколів DeFi. З моменту своєї появи як перший AMM протокол Uniswap створює ефективні ринки та дозволяє користувачам використовувати свої активи для роботи на них, створюючи пули ліквідності, надаючи ліквідність та обмінюючи активи.

Протокол Uniswap - це протокол з відкритим вихідним кодом, що не підлягає оновленню та стійкий до цензури, призначений для полегшення обміну токенами ERC20 без довірених посередників.

Традиційно централізовані біржі використовували модель книги заявок забезпечення ліквідності під час створення ринку і вимагали наявності довіреного посередника. Децентралізовані біржі (DEX) замінюють модель книги заявок, використовуючи автоматичні маркет-мейкери (AMM), які працюють за допомогою смартконтрактів. Замість того, щоб укладати угоди шляхом пошуку торгової пари за допомогою книги заявок, AMM використовують пули ліквідності для кожного активу у своїх смартконтрактах для укладання угод.

В Uniswap V1 користувачі могли створити пул ліквідності будь-якого токена з базовою парою ETH, використовуючи формулу постійного продукту. Хоч це й створювало ліквідність – або глибину ринку – для кожного активу, переключення між парами токенів було неефективним і дорогим, оскільки перед торгівлею все потрібно було конвертувати в ETH. Якщо користувач хотів обміняти UNI на AAVE, йому потрібно було змінити UNI на ETH, а потім ETH на AAVE.

Uniswap V2 представила кілька нових функцій і дозволила використовувати кілька пар токенів ERC20, що дозволило постачальникам ліквідності вибирати пари токенів, на які вони хотіли б направити активи. Це нововведення започаткувало експоненційне зростання прийняття AMM, оскільки Uniswap дозволив багатьом активам з малою капіталізацією торгуватись через свій протокол, обслуговуючи довгий хвіст активів. Сьогодні Uniswap є одним із найпоширеніших форків протоколів DeFi.

В Uniswap V2 ліквідність надається вздовж кривої цін із рівномірним розподілом за всіма ціновими діапазонами. Хоч це й забезпечує глибину ринку за всіма цінами, це не є ефективним з погляду капіталу. Оскільки ліквідність була розподілена за всіма цінами від нуля до нескінченності, глибина ринку часто була надто мала і часто призводила до високого ступеня прослизання, а також до того, що LP заробляли комісійні лише на невеликій частині своїх активів, на яких торгувалися кошти.

Uniswap V3 створив ефективні ринки капіталу шляхом запровадження концентрованої ліквідності. Концентрована ліквідність дозволяє LP встановлювати ціновий діапазон, в якому вони надаватимуть ліквідність, тому замість того, щоб розпорошувати свій капітал, він може бути направлений у вужчий діапазон цін, де спостерігається вища ринкова активність. Концентрована ліквідність робить капітал ефективнішим, забезпечуючи вищі комісійні для постачальників ліквідності й навіть збільшуючи глибину ринку.

Введення концентрованої ліквідності дозволило Uniswap стати найгнучкішим та найефективнішим AMM за всю історію, а також вирішило деякі з основних проблем, пов'язаних зі створенням ефективних децентралізованих ринків капіталу.

Протокол Uniswap належить та керується власниками токенів UNI. Опис процесу керування та документацію можна знайти на сторінці "Керування".

SushiSwap

автор: SpiritedF

Компанія SushiSwap була заснована у 2020 році анонімною особою під ніком Chef Nomi, крім нього у Sushiswap було два невідомі співзасновники, відомі як 'Sushiswap' і '0xMaki'. Ця трійця співзасновників відповідала за код, розробку продукту та бізнес-операції Sushiswap. Sushiswap є форком Uniswap, що означає, що розробники Sushiswap скопіювали відкритий вихідний код Uniswap і внесли нові зміни (чергування). Метою Sushiswap було диверсифікувати ринок AMM, вони додали додаткові функції, яких немає на платформі Uniswap, зокрема створили токен для управління протоколом $SUSHI. Протокол почав стимулювати ліквідність через винагороди, виражені у цьому токені.

З моменту створення проекту навколо нього виникло безліч проблем: відхід The Chef Номі, Phantom Troupe та володіння протоколом компанією FTX.

Основною особливістю Sushiswap є автоматизований маркет-мейкер (AMM), який використовує смартконтракти для забезпечення пулів ліквідності для торгування криптоактивами без посередників. Користувачі також можуть стати постачальниками пулу ліквідності, надаючи пару двох криптовалют рівної вартості, щоб отримувати винагороду, коли інші користувачі використовують пул ліквідності. Це децентралізований фінансовий протокол (або протокол Defi). Інвестори/користувачі роблять ставки в $SUSHI, щоб отримати частину прибутку платформи. Ці доходи розподіляються у токенах xSUSHI (це токени суші, куплені на відкритому ринку на прибуток від обміну). Операції на відкритому ринку приносять пасивний прибуток інвесторам, які ставлять свої токени SUSHI. 0,05% комісійних від усіх угод, що відбуваються на платформі Sushiswap, йдуть на ставки xSUSHI. Це означає, що ви продовжуєте отримувати пасивний дохід як ставленик xSUSHI. Sushi як платформа має цілу низку продуктів, крім свого DEX, щоб допомогти проєктам створити DeFi корисність для своїх токенів (Bento, Miso).

Balancer

автор: Siddhearta

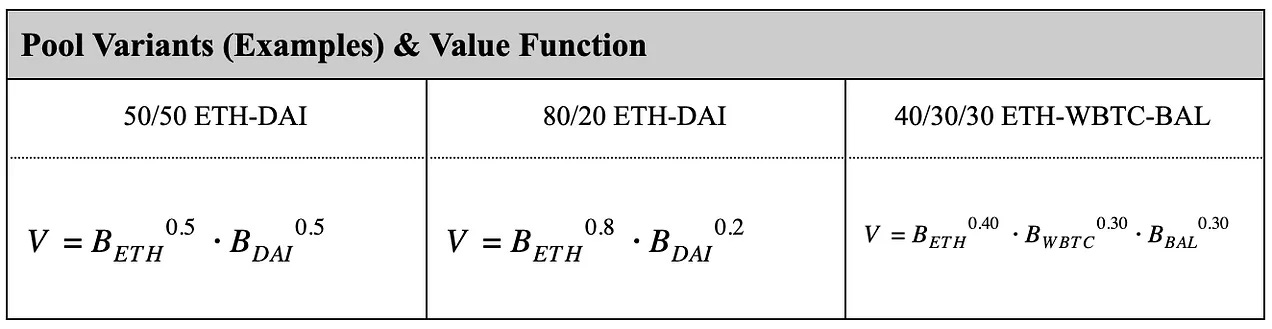

Протокол Balancer - це AMM з відкритим вихідним кодом, що дозволяє користувачам торгувати токенами, створювати пули ліквідності та позиції LP для отримання прибутку. На відміну від інших AMM, які використовують поділ активів 50/50 для створення пулів ліквідності, Balancer дозволяє користувачам створювати пули, що включають до восьми різних токенів. Ці пули автоматично балансуються відповідно до смартконтрактів, що значно знижує ризик непостійних втрат.

V вважається константою (подібно до функції постійного продукту), яка змінюється при додаванні або відніманні ліквідності, але залишається незмінною при обміні токенів.

В результаті виходить протокол програмованої ліквідності, який забезпечує користувачам безпеку, гнучкість, ефективність використання капіталу та ефективність використання газу. Користувачі також можуть надавати ліквідністьлише одному активу в пулі. Це надає їм право пропорційно претендувати на винагороду.

Balancer розроблений таким чином, щоб бути подібним до традиційних індексних фондів, надаючи користувачам широкий доступ на криптовалютному ринку. Коли користувачі вносять токени в пули ліквідності, вони одержують відсоток від комісії в токенах BAL, які є керуючими токенами та використовуються для голосування за пропозиціями щодо покращення Balancer.

Зовнішній користувацький інтерфейс Balancer також працює як DEX, дозволяючи користувачам обмінювати токени, не покладаючись на централізованих посередників.

Balancer V2 також створив нову програму майнінгу ліквідності, що дозволяє постачальникам ліквідності розміщувати активи у різних пулах для отримання токенів BAL. Існує три різні рівні, кожен з яких отримує фіксовану кількість BAL щотижня.

Curve

Автор: Hiro Kennelly

Децентралізовані біржі та автоматизовані маркет-мейкери дозволяють торгувати криптовалютами та надавати активи пулам ліквідності в обмін на прибутковість, але не всі DEX та AMM створені однаковими. Curve Finance - це протокол, що дозволяє обмінювати токени та надавати ліквідність, і в першу чергу він орієнтований на стейблкоїни та версії біткоїна на базі Ethereum. Об'єднуючи схожі активи разом, наприклад свій знаменитий 3Pool, що складається з USDC/DAI/USDT, Curve мінімізує непостійні втрати, оскільки волатильні активи, такі як ETH, не об'єднуються в пари зі стабільними активами, такими як DAI. Крім того, у Curve відносно низькі торгові комісії, вона також є DAO, що дозволяє користувачам створювати пули ліквідності Існує на кількох ланцюжках та використовує механізми тимчасового блокування для управління та підвищення прибутковості. Досить сказати, що Curve - складний протокол, але ми дотримуватимемося основ.

Що таке Curve?

Curve - це некастодіальна, біржа, що не оновлюється, і AMM, основна мета якої — дати своїм користувачам можливість обмінювати криптовалюти з низькими комісіями та прослизанням. Історично вона фокусувалася на стейблкоїнах, але нещодавно випустила версію 2, яка дозволяє використовувати ширший тип криптоактивів у пулах. Як і всі AMM, постачальники ліквідності заробляють на своїх депозитах комісійні. Але, на відміну від інших AMM, Curve використовує модель токенізації, яка дозволяє користувачам, орієнтованим на управління, збільшити свою прибутковість. Ключ до цієї моделі лежить у токені CRV.

Що таке токен CRV?

CRV є нативним токеном управління для Curve DAO. Постачальники ліквідності отримують CRV в обмін на надання ліквідності пулам Curve. Згідно з Curve, Curve DAO існує для стимулювання постачальників ліквідності та участі в управлінні протоколом. Для цього Curve DAO використовує тристоронній підхід: ставки, голосування та "бустинг".

Стейкінг та голосування

Користувачі Curve заохочуються робити ставки на CRV, що насправді є формою блокування CRV на певний період. В обмін на блокування своїх CRV користувачі отримують veCRV, що означає vote escrowed CRV. П'ятдесят відсотків усіх торгових зборів розподіляються серед власників veCRV у вигляді токена LP компанії 3Pool. Токен LP можна обміняти на один зі стейблкоїнів у 3Pool або користувачі можуть зробити ставку на токен 3CRV LP, щоб заробити додаткові CRV. Користувачі можуть заблокувати свої CRV на термін до чотирьох років, а кількість veCRV, що отримуються натомість, залежить від терміну блокування токена CRV. Користувачі отримують один veCRV за кожні чотири роки блокування; таким чином, якщо ви заблокуєте один CRV за один рік, ви отримаєте 0,25 veCRV.

Бустинг

Членам Curve DAO необхідні veCRV для участі в управлінні, але для багатьох це не є достатнім стимулом для голосування на Snapshot за пропозиції, які стосуються Curve. Щоб додатково стимулювати участь в управлінні, власники veCRV можуть отримати бонус у розмірі до 2,5% від своєї частки комісійних пулу ліквідності, які в іншому випадку належать постачальнику ліквідності. Розмір бонусу варіюється в залежності від пулу. Крім іншого, відсоток бонусу визначається обсягом ліквідності, що надається пулу.

Пули Curve

Пули ліквідності Curve схожі на стандартні пули ліквідності, але деякі мають свої особливості. У традиційних пулах ліквідності постачальники ліквідності отримують частку комісійних, отриманих від торгівлі. Чим більше операцій і більше комісій, тим вища прибутковість. Хоч це справедливо для всіх пулів Curve, деякі з цих пулів також отримують додаткову прибутковість, працюючи з кредитними протоколами, такими як Aave та Compound, і таким чином отримуючи комісію за кредитування на додаток до комісії за торгівлю, що Curve називають yPools. Нарешті, деякі пули мають винагороди на додаток до CRV, зазвичай, у вигляді власних токенів іншого протоколу.

Curve

Curve - це передова біржа з низькими комісіями та прослизаннями, зниженим ризиком непостійних втрат і, як і більшість AMM, що дозволяє користувачам брати участь у пулах ліквідності на своє задоволення. Крім того, механізм ставок з тимчасовим блокуванням стимулює управління та одночасно підвищує дохідність для тих, хто прихильний до протоколу. Крива не проста, але цей базовий огляд повинен надати вам достатньо інформації, щоб ознайомитися з протоколом і випередити криву DeFi, що постійно прискорюється.

Дії:

📖 ЧитайЧим пояснюється зростання кількості AMM? | Hassebq

Оригінал статті знайдеш тут!

Це інформаційний блог, який носить виключно навчальний характер. Не є порадою щодо інвестування чи закликом купити чи продати будь-які активи чи прийняти будь-які фінансові рішення.